Fondo de Garantía de Créditos Hipotecarios

Durante el transcurso de buscar alternativas para conseguir tu vivienda, es razonable que surjan dudas y miedos. Si bien los préstamos hipotecarios son una alternativa diseñada específicamente para financiar al compra de un inmueble, saber que vas a poder afrontar los pagos mensuales es tan importante como que te aprueben el préstamo, lo que puede ocasionar cierto nivel de estrés.

Una de las mayores barrera que tienen los uruguayos al momento de sacar un crédito hipotecario a largo plazo, son los requerimientos de ahorro previo que algunas instituciones bancarias requieren. El ahorro previo requerido suele ser mayor al 30% del costo total de la vivienda que se quiere comprar.

Por ese motivo, la Agencia Nacional de Vivienda (ANV) tiene un programa creado específicamente para reducir el porcentaje de ahorro previo al momento de solicitar un préstamo para comprar una vivienda.

En este artículo estaremos viendo en detalle, qué es el Fondo de Garantía de Créditos Hipotecarios, además de contarte cuales son los Bancos que aceptan dicho Fondo, y bajo que condiciones lo hacen.

Tabla de contenidos

- ¿Qué es el Fondo de Garantía de Créditos Hipotecarios?

- ¿Cuáles son los beneficios del Fondo de Garantía de Créditos Hipotecarios?

- ¿Cuál es valor máximo de la vivienda?

- ¿Cuáles son los requisitos para solicitar el préstamo hipotecario con FGCH?

- ¿Cómo se solicita el Fondo de Garantía de Créditos Hipotecarios?

- ¿Qué bancos ofrecen créditos hipotecarios a través del Fondo de Garantía?

- Créditos hipotecarios en Uruguay

"Un hogar es mucho más que un lugar donde dormir por la noche. Un hogar puede ser tu compañero de vida, el lugar donde pasas la mayor parte de tu tiempo, el lugar donde están tu familia y tus amigos, el lugar donde los días se vuelven noches."

¿Qué es el Fondo de Garantía de Créditos Hipotecarios?

El Fondo de Garantía de Créditos Hipotecarios (FGCH) es un programa impulsado por la Agencia Nacional de Vivienda (ANV), cuyo objetivo es proveer un mecanismo que permita facilitar el acceso a la vivienda a miles de familias uruguayas que, teniendo capacidad de pago para afrontar la cuota de un préstamo hipotecario, no tienen el ahorro previo suficiente que exigen las instituciones bancarias que ofrecen esos créditos.

Este Fondo es el resultado de las políticas públicas de vivienda, desarrolladas e implementadas por un equipo interinstitucional, compuesto tanto por actores públicos como privados, trabajando en forma conjunta para brindar facilidades a los uruguayos para que puedan tener acceso a la vivienda.

¿Cuáles son los beneficios del Fondo de Garantía de Créditos Hipotecarios?

El principal beneficio que ofrece el Fondo de Garantía de Créditos Hipotecarios (FGCH), es la disminución del porcentaje de ahorro previo requerido para acceder a la compra de una vivienda a través de un crédito hipotecario.

Con la FGCH se necesita tener un ahorro previo inicial que oscila entre el 10% y el 25%, pudiendo financiar hasta el 90% del valor del inmueble (el mínimo es de 75%), en un plazo máximo establecido en 25 años.

Estos préstamo son otorgados a través de los bancos que operan con el FGCH.

La cuota del préstamo hipotecario debe ser inferior al 35% de los ingresos del núcleo familiar.

Este Fondo está pensando para garantizar el acceso a un crédito hipotecario para la compra de una única vivienda, que bien puede ser tanto usada como nueva.

Si se desea adquirir un inmueble nuevo, tiene que corresponderse con las viviendas promovidas, tal como se establece en la Ley Nº 18.795.

Los préstamos se otorgan tanto en moneda nacional (Pesos Uruguayos), como en Unidades Indexadas.

¿Qué es una vivienda promovida?

"Es una norma que nace en el año 2011 para promover la construcción en determinados sectores de algunas ciudades, en particular en este texto trataremos únicamente Montevideo. Esta Ley promueve la construcción, refacción o ampliación de un mínimo de dos hasta cien viviendas por padrón las que podrán tener como destino tanto la venta como el alquiler. La promoción se da a partir de exoneraciones tributarias tanto para el constructor como para el consumidor final."

¿Cuál es valor máximo de la vivienda?

Hay valor máximos establecidos para las viviendas que se pueden adquirir a través del Fondo de Garantía de Créditos Hipotecarios. Estos valores topes son publicados, de forma periódica, por la Agencia Nacional de Vivienda en su sitio web. Podés acceder a ellos a través del siguiente vínculo: Ver valores topes del FGCH.

¿Cuáles son los requisitos para solicitar el préstamo hipotecario con FGCH?

Para poder acceder a los préstamos hipotecarios que otorgan diferentes Bancos a través del FGCH, es necesario cubrir una serie de requerimientos, lo que se conoce como calificar como sujeto de crédito ante las instituciones financieras adheridas al programa.

- El ingreso líquido del núcleo familiar no tienen que ser mayor a la 100 Unidades Reajustables. (Podes ver el valor de la UR en la siguiente página 👉 Valor de UR)

- El solicitante tiene que estar libre de:

- embargos

- interdicciones

- gravámenes de cualquier tipo

- El crédito otorgado se debe destinar únicamente a la compra de un inmueble en cualquier punto de nuestro país.

- El inmueble a comprar tiene que estar destinado a vivienda única.

También es necesario disponer de un ahorro previo que permita cubrir entre el 10% y el 25% del valor total de la vivienda a comprar. Los préstamos que no utilizan el beneficio del FGCH, habitualmente te exigen que tengas un ahorro previo de un 30% o más.

¿Cómo se solicita el Fondo de Garantía de Créditos Hipotecarios?

El FGCH se solicita a través de una de las instituciones financieras que se encuentran adheridas al programa.

Antes de optar por una u otra institución, es importante que hayas elegido la vivienda a comprar, y que el valor de venta de la misma se encuentre dentro de los valores máximos establecidos (Ver valores topes del FGCH).

Si cumplís con los requisitos que mencionamos anteriormente, vas a poder presentar en una de presentarse en una de las entidades financieras adheridas, y suscribir el Formulario de Aceptación de la Garantía.

Luego de eso, deberás calificar como sujeto de crédito, que básicamente consiste en cumplir con los requerimientos exigidos para acceder al préstamo hipotecario, como ser, entre otros, los siguientes:

- cumplir con el nivel mínimo de ingresos formales

- no figurar en el Clearing

Una vez que tenga toda la información proporcionada por el Banco que te va a otorgar el préstamo, es necesario que contactes al vendedor del inmueble para poder avanzar con los tramites de la compra / venta de la vivienda.

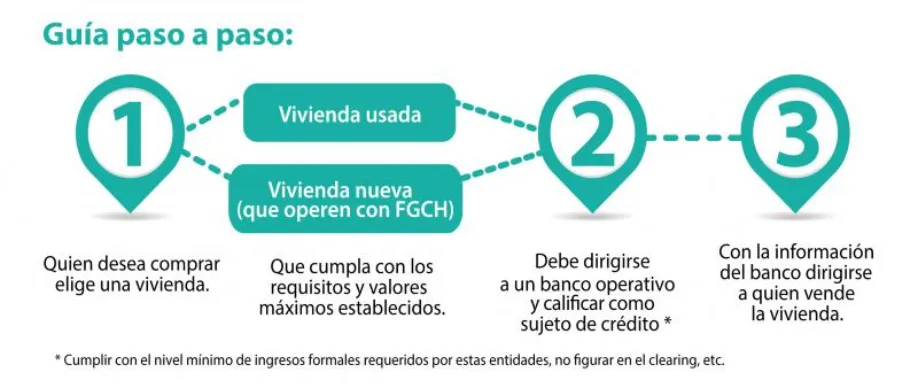

La siguiente imagen es un esquema creado por la ANV, en donde se muestran los pasos que involucran solicitar un crédito hipotecario a través del Fondo de Garantía:

¿Qué bancos ofrecen créditos hipotecarios a través del Fondo de Garantía?

Son varias las instituciones financieras adheridas al programa del Fondo de Garantía de Créditos Hipotecarios. Entre ellas encontramos las que se mencionan a continuación:

- Banco BBVA

- HSBC

- Santander

- Scotiabank

- Banco Hipotecario del Uruguay

Si queres conocer más detalles sobre los préstamos hipotecarios otorgados por el BHU y la ANV, ingresa al siguiente vínculo 👉 Créditos hipotecarios a tasas bajas con el BHU y la ANV.

Créditos hipotecarios en Uruguay

El Fondo de Garantía de Créditos Hipotecarios es unos de los instrumentos que hay para poder reducir el ahorro previo que se requiere para acceder a un crédito hipotecario; sin embargo, son muchas las propuestas que en nuestro país hay disponibles para acceder a la financiación de una vivienda a mediano o largo plazo.

A continuación agrupamos algunas de la propuestas que analizamos para vos en Expertiza. Porque, cuando se trata de sacar un préstamo, lo mejor que podes hacer es tomar una decisión informada.

- Préstamos para vivienda del BROU

- Préstamos para comprar una casa

- Crédito hipotecario en Uruguay

- Préstamos hipotecarios del HSBC

- Préstamos hipotecarios del ITAU

- Préstamos hipotecarios del Scotiabank

- Préstamos hipotecario del Banco Santander en Uruguay

- Los préstamos para comprar inmuebles del BANDES

- Préstamos hipotecarios de la Cooperativa Notarial

Descargo de responsabilidadEste artículo es meramente informativo. Nuestros análisis son independientes. Expertiza NO está asociado con ninguna de las financieras acá mencionadas. No usamos sus servicios, por lo tanto, este artículo NO constituye una recomendación. Expertiza NO es una empresa financiera. NO brindamos préstamos o asesoramiento financiero. NO garantizamos la exactitud de la información proporcionada. Antes de contratar cualquier producto financiero se recomienda procurar obtener información clara y suficiente del proveedor del servicio, de su reputación así como de la operativa y condiciones a los que estará sujeto. En particular, estar alerta si en forma previa al otorgamiento del crédito se le requiere desembolsar una suma de dinero. |

Comentarios