Préstamos hipotecarios del Banco Itaú

Ha llegado el momento de comprar una casa. Por supuesto, cuando uno decide que quiere comprar una vivienda, también se procura conseguir la mejor oferta, tanto del valor de la casa como del préstamo necesario para pagarla. Sin embargo, no todo el mundo sabe cómo elegir el préstamo hipotecario más adecuado para tu contexto financiero.

En Uruguay hay muchas opciones de préstamos cuando se trata de acceder a la vivienda propia, por eso es necesario conocer todas las propuestas de créditos hipotecarios que hay disponibles y compararlas antes de tomar una decisión. Dado que este tipo de préstamos suelen ser a largo plazo, lo mejor que podés hacer es tomarte tu tiempo para entender hasta los últimos detalles de la propuesta que te hagan.

En este artículo vamos a estar analizando los préstamos hipotecarios ofrecido por el Banco Itaú en nuestro país.

Tasas, plazos, montos, requisitos y condiciones generales. Toda la información que necesitas para que puedas tomar una decisión informada, y evaluar si es el préstamo que se ajusta a tus necesidades actuales y futuras.

Tabla de contenidos

- Los préstamos hipotecarios del Itaú en Uruguay

- Crédito hipotecario amortizable en Unidades Indexadas

- Cuenta hipotecaria Itaú

- ¿Cuáles son los gastos asociados al préstamo hipotecario Itaú?

- Requisitos para acceder a los créditos hipotecarios del Banco Itaú

- ¿Cuál es la documentación que hay que presentar para acceder el préstamo?

- ¿Se puede cancelar el préstamo hipotecario de forma anticipada?

- ¿El préstamo lo otorgan únicamente a clientes del Banco Itaú?

- Simulador de préstamos hipotecarios Itaú

- Más información sobre los préstamos

- Opciones de créditos hipotecarios en Uruguay

Los préstamos hipotecarios del Itaú en Uruguay

En nuestro país, el Itaú es uno de los Bancos que ofrecen una línea de crédito destinada específicamente para la compra de viviendas, tanto nuevas como usadas.

Dado que la competencia en el mercado de créditos es muy fuerte, los diferentes Bancos que proveen préstamos hipotecarios tratan de diferenciarse del resto ofreciendo tasas más convenientes y beneficios extras, como es el caso de Itaú, con su Tasa Efectiva Anual (TEA) diferencial que comienza a partir de un 4.5%, con un plazo de hasta en 20 años para pagar el préstamo y en Unidades Indexadas.

✋ ¿Sabes por qué es tan importante el valor del TEA en un préstamo? Te lo contamos en el siguiente artículo 👉 La Tasa Efectiva Anual en los préstamos.

Uno de los beneficios que ofrecen el Banco Itaú es la tasación sin costo del inmueble a hipotecar, así como también la posibilidad de cancelar el préstamo de forma anticipada, más un servicio de mudanza con los gastos ya incluidos dentro de la financiación hipotecaria.

¿Conoces el nuevo producto financiero del Banco Itaú?

👇

Crédito hipotecario amortizable en Unidades Indexadas

En lo que respecta al porcentaje a financiar en el crédito hipotecario amortizable, el mismo puede llegar hasta el 80% dependiendo de la zona en donde se encuentre el inmueble.

El monto máximo que te financian es de hasta 4.500.000 Unidades Indexadas (👉 Ver el valor de la UI)

El ingreso mínimo que se requiere disponga el núcleo familiar para poder acceder a este crédito, es del equivalente en pesos de 100.000 Unidades Indexadas.

La Unidad Indexada (UI) es un valor que se va reajustando en función de la inflación medida por el Índice de Precios del Consumo, por lo tanto, es un unidad que varía diariamente.

La relación entre la cuota a pagar en el préstamo hipotecario del Banco Itaú, y tus ingresos, tiene que ser de un 25%. Esto quiere decir que la relación entre el total del endeudamiento que tenes en todo el sistema financiero (no solo en el Itaú), no puede superar el 25% de tus ingresos.

Respecto a la cantidad de tiempo de actividad laborar requerida para acceder al crédito hipotecario del Itaú, la misma es de un mínimo de 2 años de antigüedad laboral. No tiene porque ser en la misma empresa, pero si es necesario que puedas demostrar continuidad laboral.

A continuación te dejamos resumidas las condiciones generales del crédito hipotecario en Unidades Indexadas del Banco Itaú.

| Plazo del préstamo | Hasta 20 años (equivale a 240 cuotas mensuales). |

| Monto máximo a prestar | 4.500.000 Unidades Indexadas |

| Tasa | 4,5% |

| Porcentaje a financiar | Hasta el 80% pero depende de la zona en donde se encuentre el inmueble. |

| Ingreso mínimo requerido (núcleo familiar) | El equivalente en Pesos Uruguayos a 10.000 Unidades Indexadas. |

| Antigüedad laboral requerida | 2 años. |

| Relación cuota / ingreso | 25% |

Cuenta hipotecaria Itaú

La Cuenta hipotecaria del Banco Itaú, es una línea de crédito en Dólares Americanos, en donde se paga los intereses y el IVA solo por el monto que se utilice del crédito.

En este caso, la amortización es del 1% mensual, y se cuenta a partir del séptimo (7) mes.

Este crédito hipotecario no tiene costo de pre-cancelación y el plazo es de 106 meses, en donde el Banco te otorga un monto máximo de USD 400.000 Dólares Americanos, financiándote hasta el 70% del costo de la vivienda, siempre sobre el valor de mercado del inmueble. El porcentaje financiado varia en función de la zona en donde se encuentre ubicada la propiedad.

Te dejamos en una tabla con las condiciones general de este préstamo para que sea más fácil de leer:

| Plazo del préstamo | 106 meses |

| Monto máximo a prestar | USD 400.000 Dólares Americanos |

| Tasa | 6,62 + IVA |

| Porcentaje a financiar | Hasta el 70% pero depende de la zona en donde se encuentre el inmueble. |

| Ingreso mínimo requerido (núcleo familiar) | El equivalente en Pesos Uruguayos a USD 2.000 Dólares Americanos |

| Antigüedad laboral requerida | 2 años. |

| Relación cuota / ingreso | 20% |

¿Cuáles son los gastos asociados al préstamo hipotecario Itaú?

Sacar un préstamo hipotecario siempre conlleva asumir una serie de gastos "extra" crédito, como ser: cubrir los costos de los seguro de vida e incendio, los honorarios profesionales de los escribanos involucrados, la tasación, más el pago de las diferentes tasas que aplican.

A continuación te dejamos la lista de estos gastos, a los cuales se hace clara referencia en el sitio web de Itaú.

| Seguro de incendio | Este costo varia en función de la propiedad, por lo que se determina caso a caso, dadas las características del inmueble a comprar con el préstamo. |

| Seguro de vida | Los préstamos hipotecarios se encuentran cubiertos con un seguro de vida. El costo es de 1 por mil mensual. |

| Tasación | Si bien en el sitio web del Itaú menciona que la tasación es sin costo, en el apartado de los gastos figura con un costo de USD 200 + IVA, por lo cual te conviene consultar. |

| Gastos administrativos | Los gastos administrativos equivalen al 1,5% + el IVA, sobre el monto del préstamo. El mínimo es de USD 150 Dólares + IVA, siendo el máximo de USD 500 más IVA. |

| Gastos de escribanía | Este gasto equivale al 0,45% + IVA sobre el monto del crédito. El mínimo es de USD 500 Dólares más IVA Esto siempre y cuando la operación no se efectivice a instancias del cliente aplicará el 50% del arancel indicado. |

| Tasa de Control del Sistema Financiero (ley 18.083) | 0,095% (TEA) Costo variable que aplican sobre el saldo del crédito al cierre de cada mes. El importe se debita, de forma mensual, al cliente mediante débito en su cuenta. |

| Tasa de Prestación Complementaria (ley 18.396) | 0,3% (TEA) Costo variable que aplican sobre el saldo del crédito al cierre de cada mes. El importe se debita, de forma mensual, al cliente mediante débito en su cuenta. |

Requisitos para acceder a los créditos hipotecarios del Banco Itaú

A parte de los requerimientos mencionados respecto a los ingresos mínimos requeridos de parte del núcleo familiar, está el límite de edad. En el caso del Banco Itaú, van a poder acceder al préstamo toda persona que tenga entre 18 y 70 años de edad.

¿Cuál es la documentación que hay que presentar para acceder el préstamo?

Acorde a la información que ofrecen en su sitio web, el Banco Itaú te va a pedir los siguientes datos personales para hacer un pre-análisis:

- Nombre y apellido

- Un número de teléfono de contacto

- Domicilio

- Estado civil

- Ingresos actuales

También te van a solicitar información sobre el inmueble que queres comprar a través del préstamo hipotecario.

Para que finalmente te aprueben el crédito hipotecario, es necesario que proveas al Banco con la siguiente documentación:

- Un certificado realizado por Escribano (en Papel Notarial) con tu Estado de Situación Patrimonial.

- Una comprobante de domicilio, por ejemplo: puede ser un recibo de UTE, OSE, ANTEL, o cualquier otro recibo de Servicios Públicos.

- Una fotocopia de la cédula de identidad de los titulares.

- Presentar la Certificación de Ingresos. Si existe un codeudor, también es necesario presentar su certificación de ingresos.

Luego, los documentos que tenes que presentar varían en función de tu actividad laboral, como se detalla a continuación:

Para los empleado en relación de dependencia

- Presentar el recibo computarizado o carta membretada de la empresa para la cual trabajas. El recibo tiene que estar firmado por empleador y tiene que ser certificada por Banco.

Para los comerciante

- Presentar el Certificado de ingresos realizado por un Escribano o un Contador.

- Certificación de estar al día con el BPS y la DGI.

Para los profesionales universitarios

- Presentar el Certificado Anual de la Caja de Profesionales al día.

- Presentar el Certificado de Ingresos (en el caso de que seas un Profesional independiente).

¿Se puede cancelar el préstamo hipotecario de forma anticipada?

El Banco Itaú te permite cancelar de forma anticipada el crédito, siempre que sea a partir de la cuota número 36. Es importante que sepas que exista una penalidad por la cancelación anticipada del préstamo.

¿El préstamo lo otorgan únicamente a clientes del Banco Itaú?

Podés acceder al crédito sin ser un cliente actual del Banco. Al momento de otorgarte el préstamo te abren una cuenta a nombre del solicitante a través de la cual se van a ir descontando la cuota.

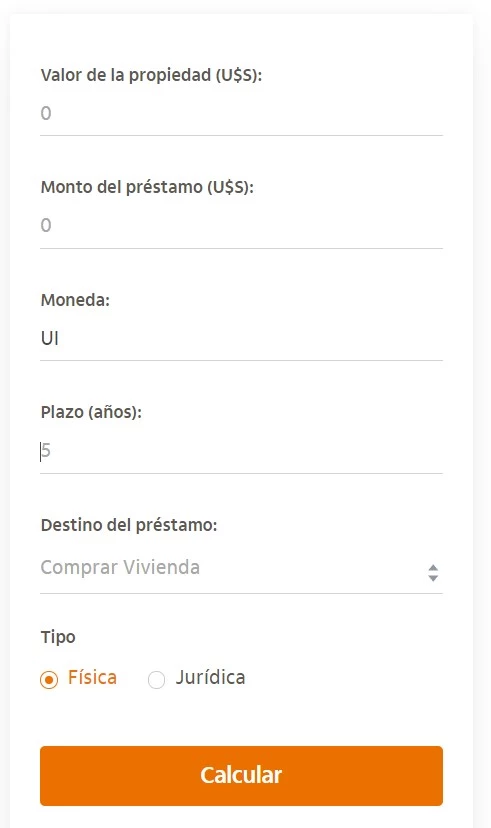

Simulador de préstamos hipotecarios Itaú

Al igual que otros Bancos, el Itaú dispone de un simulador de préstamos hipotecarios a través del cual vas a poder calcular cuanto estarías pagando por un crédito dados los siguientes datos:

- El valor del inmueble que queres comprar. El valor tiene que ser en Dólares Americanos.

- Cuanto dinero queres que te prese el Banco. En Dólares Americanos.

- La moneda en la cual queres recibir el préstamo. (Por el momento, solo te deja seleccionar Unidades Indexadas).

- El plazo, expresado en años, en el cual pensas pagar el préstamo.

- El destino de la vivienda.

- El tipo de persona. Física si es un préstamo para un individuo. Jurídica para empresas.

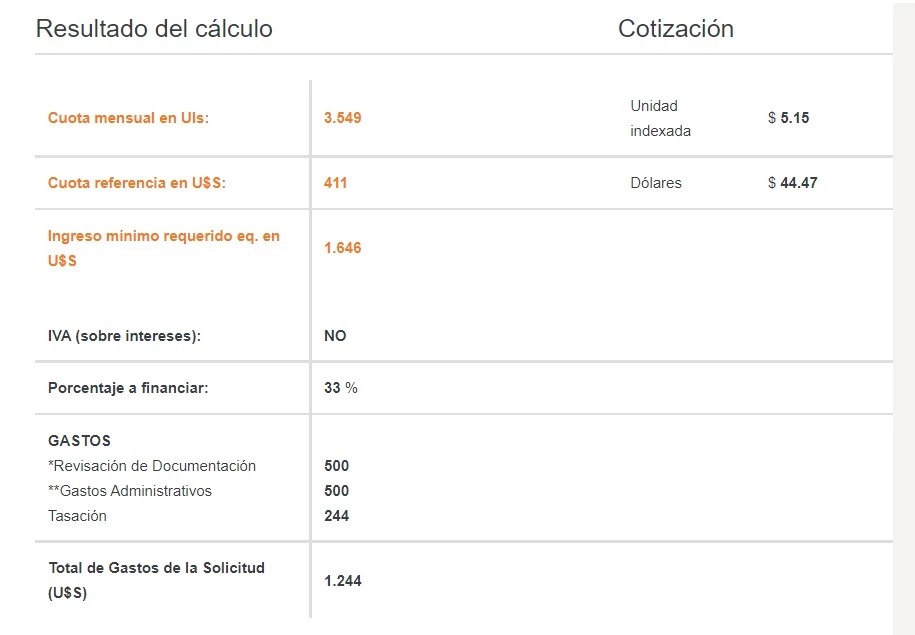

Al presionar el botón "Calcular" el sistema te retorna los siguientes datos:

- Costo mensual de la cuota en Unidades Indexadas.

- El costo de la cuota en Dólares Americanos como referencia.

- Los ingresos mínimo requeridos necesario.

- Si te cobran IVA sobre los interes.

- El porcentaje financiar

- Detalle de los gastos extras que aplican

También te muestra la cotización de la Unidad Indexada y Dólares que utilizó el sistema para hacer los cálculos.

Más información sobre los préstamos

Consideramos que, desde el punto de vista de la experiencia de usuario, el sitio del Banco Itaú, es uno de los que ofrece más información, y mejor organizada; un aspecto esencial para poder entender todos los detalles involucrados al momento de solicitar un préstamo hipotecario.

Incluso el equipo de Itaú preparó una serie de vídeos que tienen como objetivo orientarte sobre todo el proceso de la solicitud del crédito. Te dejamos uno de los vídeos acá 👇

Ensu canal de YouTube vas a ver el resto de los vídeos de esta serie 👉 YouTube del Banco Itaú Uruguay

También podés recurrir a la siguiente página para profundizar y solicitar asistencia de parte de un empleado del Banco para resolver todas tus dudas 👉 https://www.Itaú.com.uy/inst/prestamos-hipotecarios.html o acceder a la Cartilla del producto.

Opciones de créditos hipotecarios en Uruguay

A continuación te dejamos una lista con otras opciones que podes considerar si estás buscando un préstamo para comprar una vivienda, ya sea esta nueva o usada. También te ofrecen la posibilidad de financiarte la construcción desde 0, incluso algunos Bancos tienen promociones especiales para viviendas que sean certificadas como sustentables.

- Préstamos para vivienda del BROU

- Préstamos para comprar una casa

- Crédito hipotecario en Uruguay

- Préstamos hipotecarios del HSBC

- Préstamos hipotecarios del Banco Scotiabank

- Préstamos hipotecarios del BBVA

- Préstamos hipotecarios del Itaú

El contenido de este artículo se encuentra bajo el siguiente descargo de responsabilidad.

Comentarios