¿Qué son los créditos de nómina?

En el negocio de prestar dinero existen muchas terminologías. Que no es lo mismo un crédito que un préstamo, que hay préstamos que son pignoraticios, con prenda, al consumo, personales, entre varios otros.

En este artículo te vamos a contar en que consiste los créditos de nómina. Cuales son sus características y las diferencias con otros tipos de financiamientos.

Si bien en Uruguay no son tan frecuentes, o al menos no bajo esa denominación, hay bancos que ofrecen créditos bajo esa modalidad.

Tabla de contenidos

Resumen

- Los créditos de nómina son una forma de financiamiento otorgada por prestamistas, generalmente bancos, que requieren que el solicitante cobre su sueldo en la misma entidad.

- La ley N° 19210 en Uruguay regula los créditos de nómina, estableciendo condiciones como la moneda en la que se otorga el crédito, el porcentaje máximo de la cuota en relación a los haberes mensuales y la tasa de interés permitida.

- Una ventaja clave de los créditos de nómina es el método de cobro: las cuotas se descuentan directamente del sueldo del solicitante, reduciendo el riesgo de impago.

- Las tasas de interés en los créditos de nómina son reguladas por el Banco Central de Uruguay y suelen ser más bajas que las de otros tipos de préstamos.

- Banco Heritage, Banco República y Banco Santander son algunas de las instituciones en Uruguay que ofrecen créditos de nómina bajo diferentes nombres.

¿Crédito de nómina? ¿Qué es eso?

Es una forma de financiamiento a través del cual podes acceder a dinero otorgado por un prestamista, generalmente una institución bancaria.

El dinero que te prestan mediante esta modalidad, es de libre disponibilidad, es decir, podes hacer lo quieras con él: comprar un televisor, un celular, pagar una deuda, adquirir artículos escolares, inscribirte en un curso, etc. En ese sentido es similar a los préstamos personales o al consumo.

Pero, a diferencia de un préstamo personal convencional, por ejemplo los otorgados por empresas financieras, como ser Pronto!, OCA, Ecocredit o Crédito de la Casa, por mencionar solo algunas; los créditos de nómina requieren que cobres el sueldo en una cuenta del mismo banco que ofrece el crédito.

Por el motivo anterior, un crédito de nómina es una denominación más de los préstamos conocidos como Adelanto de Sueldo. Básicamente son préstamos en donde la cuota te la descuentan directamente del sueldo.

¿Están regulados los créditos de nómina?

En Uruguay la ley N° 19210 (Ley de inclusión financiera), establece en el artículo 30 lo siguiente respecto al crédito de nómina:

"Los trabajadores y pasivos que elijan una institución de intermediación financiera para el cobro de su remuneración o pasividad, de acuerdo a lo establecido en la presente ley y sus disposiciones reglamentarias, podrán solicitar a dicha institución o a las instituciones a las que refiere el artículo 2° de la Ley N° 17.829, de 18 de setiembre de 2004, el otorgamiento de un Crédito de Nómina y autorizar a su empleador, instituto de seguridad social o compañía de seguro a realizar el descuento legal sobre su salario o pasividad de las sumas necesarias para el pago de las cuotas respectivas"

En ese artículo también se mencionan que sucede en el escenario en donde una persona decida cambiar la institución financiera a través de la cual cobra el sueldo o pasividad, mientras tiene un préstamo con retención vigente.

En ese caso, le ley menciona que se mantendrá el descuento legal hasta terminar de pagar la totalidad del crédito de nómina contraído con la institución financiera anterior.

¿Es válido hacer una retención del sueldo?

Según se establece en la Ley N° 19210, para que la autorización del descuento legal del cobro de remuneración o pasividad sea válida, el crédito de nómina deberá cumplir con las siguientes condiciones:

El crédito de nómina tiene que ser otorgado en la misma moneda en la cual el pasivo o trabajador recibir su remuneración. Por ejemplo: si se cobra en dólares el préstamo tendrá que ser en dólares o Unidades Indexadas.

El valor de la cuota del préstamo no tiene que superar el 20% de los haberes mensuales nominales del pasivo o trabajador al momento de solicitar el crédito. En el caso de tener más de un crédito de nómina vigente, la suma de todos los créditos tampoco deberá superar el 20%. Para el caso de los préstamos hipotecarios, la relación entre la cuota e ingresos podrá llegar hasta el 35%.

La tasa de interés del préstamo no podrá ser superior a un 20% la tasa media de interés de los créditos al consumo a que hace referencia el literal A) del inciso tercero del artículo 12 la Ley N° 18.212 (Ley de tasas de interes y usura. regulación de las operaciones de crédito).

¿Cuáles son las ventajas de los créditos de nómina?

La ventaja más evidente viene dada por la modalidad de cobro. Al poder descontarte únicamente un porcentaje de tu sueldo, no podría pasar que no puedas pagar el crédito. Eso claramente también es una de las principales ventajas para el prestamista, quien disminuye el riesgo de perder dinero.

Por otro lado, este tipo de crédito suele requerir menos análisis crediticio, incluso algunas instituciones pueden llegar a otorgar préstamos a personas con un historial negativo en Clearing de informes, o con una categoría de deudor no muy buena.

Algunas propuestas, como las que ofrecen los prestamos con retención en pesos del BROU, tiene condiciones que puede ser interesantes, por ejemplo: ofrecen cancelación automático del saldo de deuda en caso de fallecimiento del prestatario.

Tasas de interés en crédito de nómina

Otras de las ventajas está relacionada con la tasa de interés que aplican en este tipo de créditos.

Al descontarte directamente del salario o jubilación, el Banco Central del Uruguay fija una tasa media de interés menor para ese tipo de préstamo que para los créditos sin autorización de descuento.

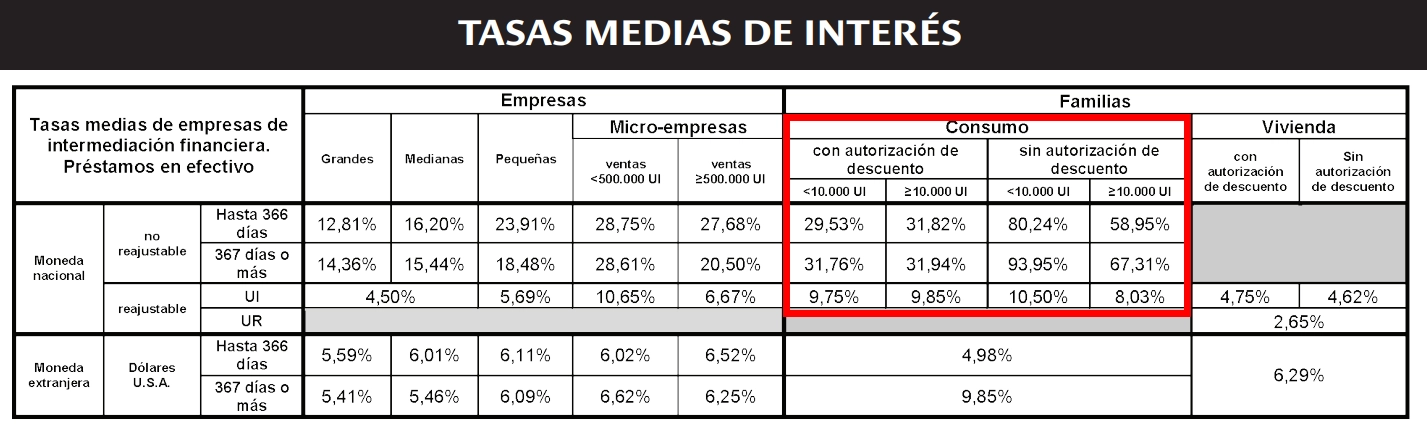

Al momento de redactar este artículo (Agosto 2023), las tasas de interés para los créditos con autorización de descuento son significativas menor, como se puede apreciar en la siguiente captura de pantalla:

✋ Podes ver las tasas medias de interés actualizadas en el siguiente vínculo: Tasas medias de interés del sistema financiero.

¿Quién ofrece créditos de nómina en Uruguay?

Bajo esa denominación exacta, el Banco Heritage ofrece créditos de nómina en moneda nacional (Pesos Uruguayos), a pagar hasta en 12 cuotas.

Podés acceder a más información en el siguiente análisis que hicimos sobre esa propuesta de financiación en particular: Crédito de nómina de Heritage en Uruguay.

Pero el Heritage no es el único banco en ofrecer este tipo de préstamos.

El Banco República lo tiene bajo el nombre Adelanto de Sueldo BROU, a través del cual otorgan hasta un 30% del promedio acreditado en la cuenta bancaria del prestatario (quién saca el préstamo).

Santander es otra de las instituciones financieras que en nuestro país ofrecen un crédito de nómina pero bajo otro nombre.

A diferencia del BROU, el Banco Santander puede otorgan hasta el 50% del ingreso que perciba el solicitante del préstamo. Más información en el siguiente enlance: Adelanto de sueldo Santander.

El contenido de este artículo se encuentra bajo el siguiente descargo de responsabilidad.

Comentarios