¿Qué es el pago mínimo de una tarjeta de crédito?

Si llegaste hasta acá es porque estás interesado en conocer los efectos que puede tener la práctica popularmente conocida como "hacer el pago mínimo de una tarjeta".

Y no te vamos a mentir: el pago mínimo puede tener consecuencias negativas a mediano plazo.

En este artículo analizamos el impacto que tiene el realizar pagos mínimos en una tarjeta de crédito, y cómo evitar las trampas de esta decisión financiera.

También hablaremos de las estrategias para salir de las deudas de una manera planificada y responsable, para que puedas ir recuperando el control de tus finanzas personales y mejorar tu perfil crediticio.

Foto de Claire Abdo en Unsplash

Tabla de contenidos

- ¿Qué es el pago mínimo de una tarjeta de crédito?

- ¿Por qué razones es necesario evitar pagar el mínimo?

- ¿Cuál es el pago mínimo de las tarjetas de crédito?

- ¿Cómo sé cual es el pago mínimo de una tarjeta?

- ¿Hay pagos mínimos con tarjetas de débito?

- ¿Está regulado el pago mínimo en Uruguay?

- ¿Cómo salir de la "calesita" de los pagos mínimos?

- ¿Vale la pena tener una tarjeta de crédito?

¿Qué es el pago mínimo de una tarjeta de crédito?

Empecemos por lo básico, definir de que estamos hablando cuando decimos "págo mínimo" de una tarjeta de crédito.

En términos simples, podemos decir que:

El pago mínimo implica abonar la menor cantidad permitida por el emisor de la tarjeta, para evitar los recargos por pagar fuera de la fecha de vencimiento, y mantener el crédito vigente.

Esta práctica se suele hacer cuando no queremos (o directamente no podemos), pagar la totalidad del cargo del mes. Entonces, para evitar los recargos, se paga únicamente el mínimo posible y de esa forma se "extiende" el saldo para el mes siguiente.

Suena bien ¿no? Pero hay un problema...

¿Por qué razones es necesario evitar pagar el mínimo?

Realizar el pago mínimo de una tarjeta de crédito a simple vista puede parecer una buena idea, sobre todo si tu situación financiera no es la mejor.

Porque, en el caso que realices el pago atrasado (vencido), se te van a cobrar los intereses moratorios, los cuales suelen ser mayores a los intereses de la financiación.

Los efectos a largo plazo de pagar el mínimo, pueden tener graves repercusiones en tus finanzas personales y, en última instancia, te van a terminar costando más dinero.

Utilizar una tarjeta de crédito es como sacar un préstamo: ¡te cobran intereses!

¿El problema? El saldo que se acumula en tu tarjeta aumenta, y con ello la deuda.

Esto ocurre porque las tarjetas te cobran un interés X por el dinero que te prestan (sí, es un préstamo). Mientras mayor sea el saldo que te queda, más intereses vas a pagar. Y ese es el principal problema de la estrategia de siempre estar pagando el mínimo: entras en lo que se conoce como "un ciclo de endeudamiento" o, para hacer uso de la jerga futbolera: "patear la pelota para adelante".

Con el pago mínimo la deuda se exteniente y crece cada mes, haciendo que sea más difícil de saldarla.

¿Cuál es el pago mínimo de las tarjetas de crédito?

No hay un pago mínimo estandarizado. Cada institución financiera que emite tarjetas, establece cual es su política de pago mínimo.

¿Cómo sé cual es el pago mínimo de una tarjeta?

Esta información suele estar incluida en los saldos de cuenta, por ejemplo: de Italmundo, OCA, entre otras.

¿Hay pagos mínimos con tarjetas de débito?

A diferencia de las tarjetas de crédito, las de débito no ofrecen préstamos, solo se utiliza el dinero que tengas en la cuenta bancaria asociada a la tarjeta.

Por es motivo, una tarjeta de débito es una buena forma de evitar los intereses que cobran las tarjetas de crédito, y mejorar de esta forma, la gestión de tus finanzas personales.

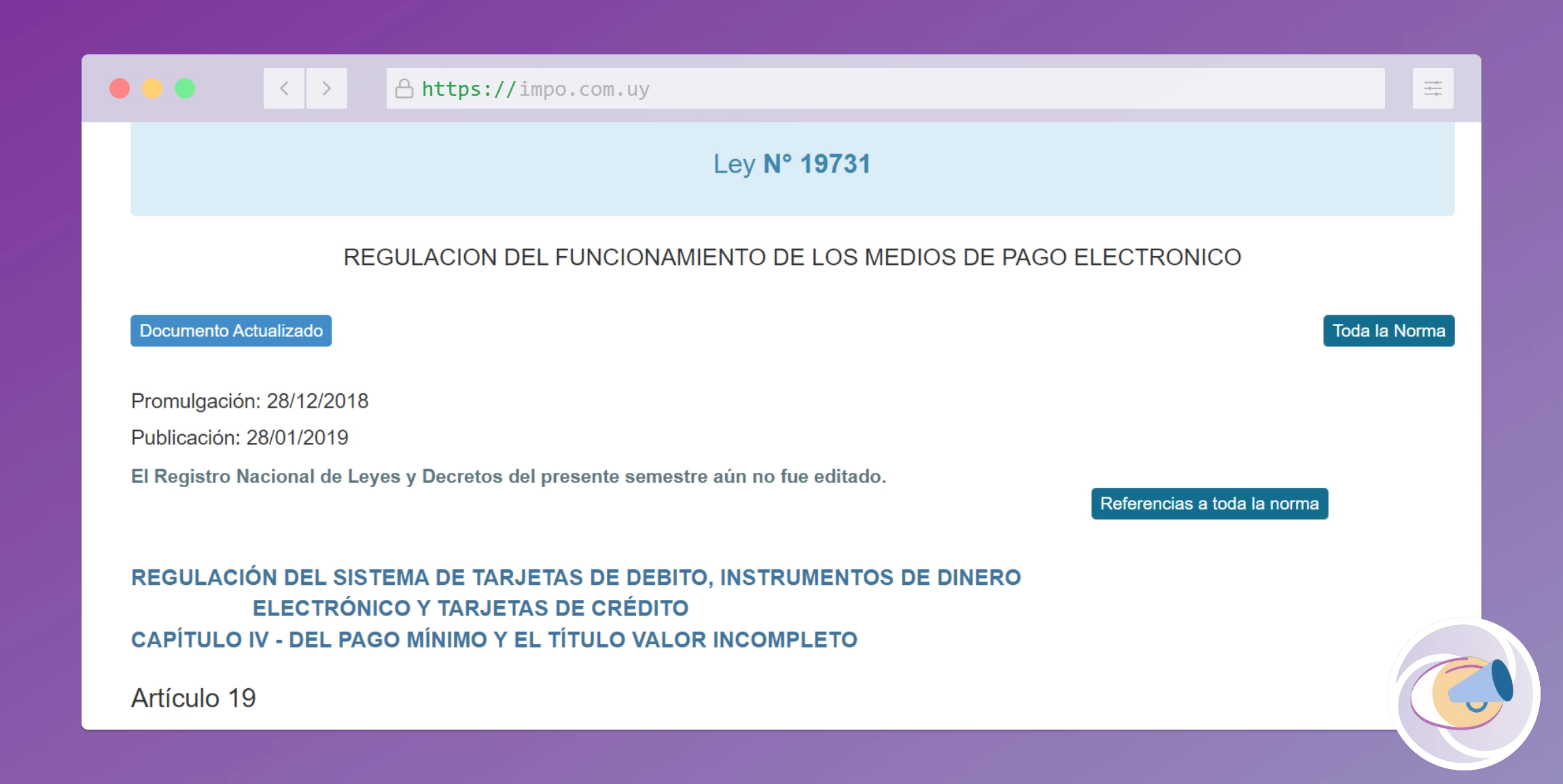

¿Está regulado el pago mínimo en Uruguay?

En Uruguay, la ley N° 19731, se encarga de la regulación del funcionamiento de los medios de pago electrónico.

En el artículo 19 de la mencionada ley, se estipula que el monto mínimo con operaciones realizadas con tarjetas de crédito, tienen que cubrir lo siguiente:

Todos los intereses devengados hasta la fecha prevista para efectuar dicho pago mínimo.

La totalidad de los cargos tanto por uso como por mantenimiento de la tarjeta imputados en el estado de cuenta de ese mes.

Un porcentaje acordado con el usuario de la tarjeta y preestableció, del capital adeudado, es decir: el saldo anterior más las compras del mes). Realizando los pagos mínimos, la deuda tendría que cancelarse un período razonable, aunque no se hace mención a lo que es un "período razonable".

Por ese último punto es importante que sepas cual es el monto mínimo que establece el emisor de tu tarjeta de crédito, ya sea una institución bancaria como Scotibank, Santander, Itaú o el BROU, o empresas financieras como OCA y su tarjeta OCA Card.

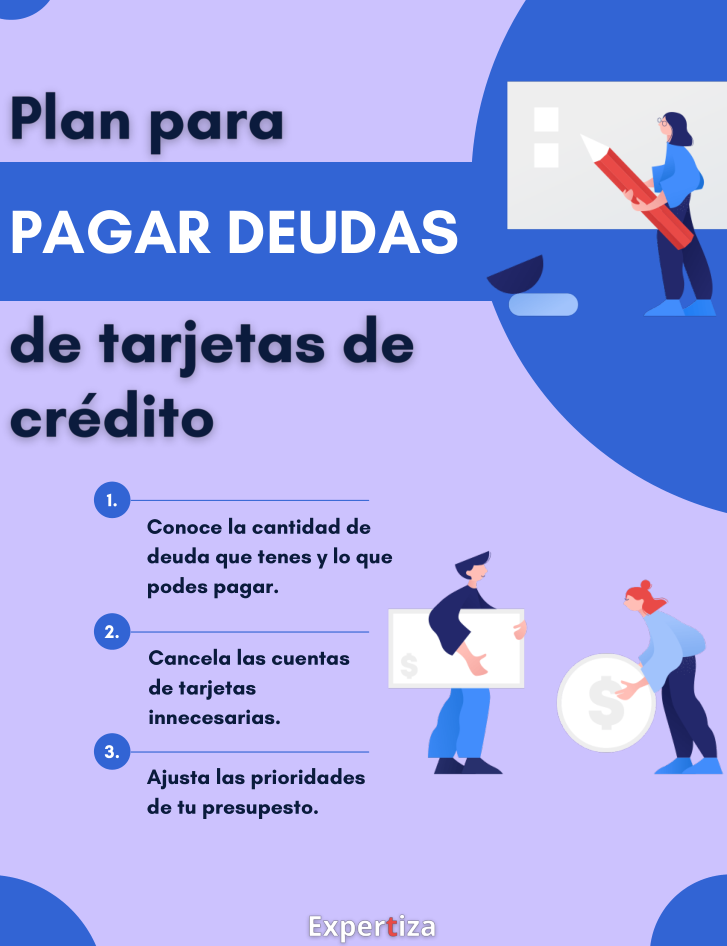

¿Cómo salir de la "calesita" de los pagos mínimos?

La respuesta más obvia es tratar de pagar el total cada mes, o al menos lo más cercano al total que puedas, para evitar que se acumule el saldo. A largo plazo vas a terminar pagando menos.

Pero, si ya estás dentro del ciclo de pagos mínimos, podes empezar, poco a poco, pagando más que el mínimo. Eso te va permitir que disminuya, paulatinamente, los intereses extras.

"Pagando más que el mínimo, puedes reducir la cantidad de intereses que debes y reducir el tiempo que tardas en saldar el saldo. La diferencia entre los pagos mínimos y los pagos superiores puede ser drástica: si sólo realiza el pago mínimo cada mes, ¡podría estar pagando una sola compra durante años!"

Como a estas alturas te habrás dado cuenta, no hay soluciones mágicas: de todas formas te dejamos una guía que preparamos para acompañarte en el proceso de salir de una deuda por tarjeta de crédito:

Otra opción para mejorar la gestión de tus finanzas, es comenzar a utilizar una tarjeta de débito. Este tipo de tarjetas solo te permiten gastar el dinero que tengas en tu cuenta, evitando sacar crédito y por consecuencia los pagos mínimos no existen.

"Cuando sólo realizas el pago mínimo, sólo está pagando los intereses que se acumulan en la tarjeta cada mes, por lo que no está haciendo mella en el saldo principal. Esto significa que la deuda acumulará más intereses, aumentará el tiempo necesario para pagarla y acabará costando más a largo plazo."

¿Vale la pena tener una tarjeta de crédito?

Dado el contexto, es una pregunta válida y está muy bien que lo plantees.

Una tarjeta de crédito puede ser un instrumento financiero que te ayude en tu día a día; sin embargo, abusar de los pagos mínimos puede ocasionar perder el control de tus finanzas personales, con el riesgo que eso implica, por ejemplo: pasar a tener un historial negativo en el Clearing y perjudicar tu categoría de deudor en el Banco Central del Uruguay.

Por lo tanto, no hay que escatimar en esfuerzos para evitar el pago mínimo cuando se utiliza una tarjeta de crédito como medio de financiación.

A modo de resumen: la mejor manera de gestionar la deuda de tu tarjeta de crédito es asegurarte de ser consciente de tus gastos y hacer siempre un esfuerzo por pagar el saldo lo antes posible, evitando los pagos mínimos cada mes para no contraer una deuda que te puede terminar costando muy caro...

El contenido de este artículo se encuentra bajo el siguiente descargo de responsabilidad.

Comentarios