Préstamos hipotecarios de la Cooperativa Notarial

Puede que pienses que un préstamo hipotecario consiste únicamente en asegurar un lugar para vivir, o disponer de un local para comenzar un negocio, pero va mucho más allá. Cuando se contrata un préstamo hipotecario, el prestamista te presta dinero que espera que le sea devuelto. Para asegurarse de que devuelves el préstamo a tiempo te dan varias opciones, como cancelar el préstamo de forma anticipada, o refinanciar tu crédito hipotecario para contratar un tipo de interés más bajo, entre otras varias opciones.

Obtener un crédito hipotecario es, por lo general, un proceso bastante complejo, que implica conseguir diferentes documentos, pasar por exámenes médicos, lidiar con costos asociados, entre otras barreras. Pero, por eso estamos aquí, para facilitarte el acceso a la información que necesitas y que te permita tomar una decisión informada respecto a cual es el mejor préstamo hipotecario para vos.

En este artículo vamos a estar analizando los préstamos hipotecarios otorgados por la Cooperativa Notarial de Ahorro y Créditos (CONOAC) en Uruguay. Plazos, condiciones, requisitos, montos, y los procedimientos que deberás seguir si queres acceder a este préstamo.

Tabla de contenidos

"CONOAC es un instrumento colectivo puesto a disposición del gremio notarial y su familia, concebido, administrado y abonado con el esfuerzo de muchos colegas de diversas generaciones."

Línea hipotecaria de CONOAC

En un artículo anterior (Préstamos personales de la Cooperativa Notarial) hablamos sobre las líneas de crédito al consumo que ofrece la Cooperativa Notarial; pero el alance de los préstamos otorgados por CONOAC no se queda ahí.

La Cooperativa Notarial tiene una línea de crédito dedicada exclusivamente a financiar compra de inmuebles, conocida como Línea Hipotecaria.

A través de este préstamo vas a poder acceder hasta USD 30.000 Dólares Americanos (su equivalente en Unidades Indexadas).

Según informan en el sitio web de la Cooperativa, las tasas que aplican son las siguientes:

| Tasa Efectiva Anual (TEA) | 7,00 % + IVA |

| Tasa Efectiva Mensual (TEM) | 0,5654 % + IVA |

Respecto al pazo para pagar el préstamo, la Cooperativa te otorga hasta 5 años para cancelar el crédito hipotecario.

La capitalización requerida se establece en función del monto solicitado, y varia entre un 1% y un 3%.

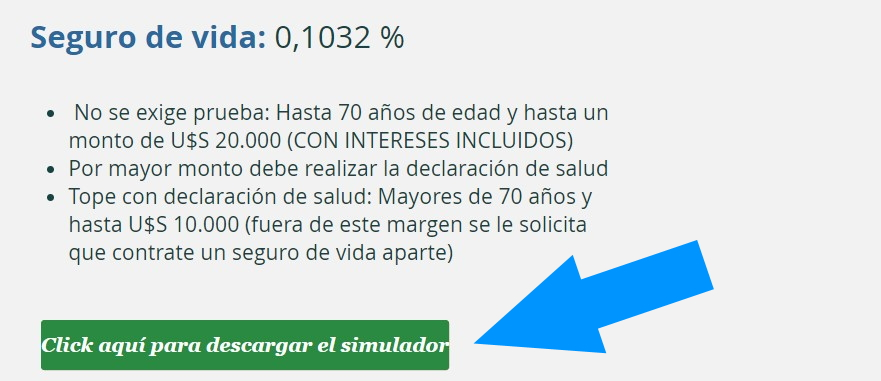

Te cobran un 0,1032% en concepto de seguro de vida.

A continuación incluimos las condiciones generales del préstamo en la siguiente tabla:

| Tasa Efectiva Anual (TEA) | 7,00 % + IVA |

| Tasa Efectiva Mensual (TEM) | 0,5654 % + IVA |

| Moneda | Unidades Indexadas |

| Plazo máximo para pagar | 5 años |

| Capitalización | Entre 1% y 3% en función del monto solicitado |

| Seguro de vida | 0,1032% |

¿Cuáles son los requerimientos para acceder al préstamo hipotecario?

Como requerimiento fundamental para poder acceder al crédito hipotecario se encuentra el ser socio de la Cooperativa Notarial.

Esta Cooperativa no es de libre afiliación, únicamente pueden ser socios las personas que cumplan con los siguiente criterios:

- Afiliados la Caja Notarial (Escribanos, empleados o familiares directos).

- Funcionarios de la Asociación de Escribanos del Uruguay (AEU) y Dirección General de Registros (DGR).

✋ Al momento de redactar este artículo, el costo de la cuota social es de $U 197 Pesos Uruguayos. Para afiliarse hay que completar el formulario que se encuentra en el siguiente vínculo 👉 https://www.cooperativanotarial.com/afiliacion.

Hasta los 70 años de edad y solicitando hasta un monto máximo de USD 20.000 Dólares Americanos, incluidos los intereses, no se exige prueba. Si se solicita un monto mayor, se debe realizar la declaración de salud.

El tope con declaración de salud es para mayores de 70 años y hasta USD 10.000 Dólares Americanos. Pasando ese margen se solicita al socio que contrate un seguro de vida aparte.

Otro costo a considerar es la tasación previa, realizada por un tasador de la Cooperativa a costo del socio.

¿Qué documentación hay que presentar?

Según se informa en el documento para otorgamiento de hipotecas con CONOAC, (documento que transcribimos a continuación), la documentación que deberás presentar para acceder al préstamo hipotecario es la siguiente:

Para presentar de forma presencial o a través de fax

- Formulario de solicitud de crédito.

- Formulario de declaración jurada de estado patrimonial.

- Detalle de ingresos (declaración de ingresos y recibo de sueldo si corresponde).

- Declaración jurada de salud para presentar ante el BSE, según la reglamentación

vigente al momento de otorgamiento del préstamo, referente a los seguros de vida.

Una vez aprobado el préstamo por parte de la Cooperativa Notarial, además de los originales de la solicitud en caso de haberse presentado vía fax, se presentará:

Relacionado de Procedencias el cual tiene que estar aprobado y firmado por el Escribano, descripción y deslinde del bien.

El proceso dominial del bien deberá ser acompañado con la documentación que lo

respalde. Para ello se presentará titulo de propiedad (original del último título inscripto) y antecedentes por los últimos 30 años (Salida Fiscal) o 45 años (Salida Municipal).

En el caso de no disponer de los originales de los antecedentes, se admitirá copias autenticadas de los mismos.

Si se extravió el último título se presentará testimonio por exhibición de la matriz (Ley

16.266) inscripto. El testimonio deberá ser expedido por el mismo Escribano que autorizó el extraviado si éste está en actividad o en caso contrario por la Suprema Corte.

Si el inmueble es en propiedad horizontal se presentará Reglamento de Copropiedad

con inscripción (Se controlará que se haya renunciado a la prioridad a favor de Instituciones financieras en la hipoteca recíproca).

Por otro lado, se pide:

- Plano de mensura (y fraccionamiento en su caso).

- Permiso de construcción y habilitación municipal. La falta de este elemento no es

impedimento para el otorgamiento de la hipoteca. - Cédula catastral con Caracterización Urbana. (Con antecedentes si corresponde).- Se adjuntará asimismo copia de la Declaración Jurada de Caracterización Urbana, que se presenta ante la Dirección Nacional De Catastro.

- Proyecto de formulación de Certificados Registrales o fotocopia de formulación en

certificados oficiales y de Reserva de Prioridad..

En el Registro de Actos Personales y Registro de Prenda se solicitará información

solamente por el primer apellido y todos los nombres. En caso de ser apellidos comunes (Rodríguez, Pérez, entre otros), se solicitará también por segundo apellido. También se indicarán en la solicitud del certificado las cédulas de identidad de los hipotecantes y en su caso del deudor del crédito.

En los casos que corresponda controlar dentro del proceso dominial del bien una partición, se pedirá información registral en el Registro de Actos Personales por todos los copartientes. En la Reserva de Prioridad si el deudor y el hipotecante son diferentes solo se solicitará por el hipotecante. - Fotocopia de cedulas de identidad de deudores e hipotecantes.

- Información del hipotecante referente a su situación frente a:

- Impuesto al Patrimonio.

- Banco de Previsión Social.

- Fecha de construcciones en el inmueble a hipotecar.

- Certificado Único Departamental.

Una vez aprobada la documentación que le fue entregada a la Cooperativa Notarial, el interesado solicitará y en su momento presentará a la Cooperativa la siguiente documentación:

- Reserva de Prioridad.

- Certificados registrales.

- Certificado de OSE.

- Certificado municipal de gravámenes. El certificado debe de cubrir libre de deuda de Pavimento y colector.

- Certificado municipal de afectaciones. Bienes ubicados en el Departamento de

Montevideo y para los demás departamentos que expidan dicha información - certificado especial de BPS: siempre que el hipotecante sea contribuyente al

Banco de Previsión Social se requerirá Certificado Especial que lo habilite a

hipotecar. - Planilla de Contribución Inmobiliaria.

- Recibo de pago de Impuesto de Primaria.

- En caso de inmuebles en propiedad horizontal, se presentará seguro contra incendio del edificio y constancia de la Administración de estar al día con los Gastos Comunes y último recibo de pago de los mismos.

- Declaración jurada y recibo de Impuesto al Patrimonio (si corresponde).

- Si se trata de inmuebles rurales:

- Certificado de DINAMIGE.

- Acreditación de la explotación del campo. Para el caso de que el propietario no los explotare, y declarase no ser contribuyente al Banco de Previsión Social, acreditación con testimonio notarial de la documentación que corresponda, de quien tiene a su cargo la explotación del inmueble rural.

- Instituto de Colonización. Cuando corresponda y en caso de compraventa

simultanea, verificación del ofrecimiento al Instituto de Colonización. - Inmueble no debe estar ubicado en zona de colonias. (Ley 18187 art. 15).

Aprobada toda la documentación se fijará fecha para la hipoteca y se entregará al Escribano autorizante el modelo de hipoteca a utilizar.

Simulador de préstamo hipotecario

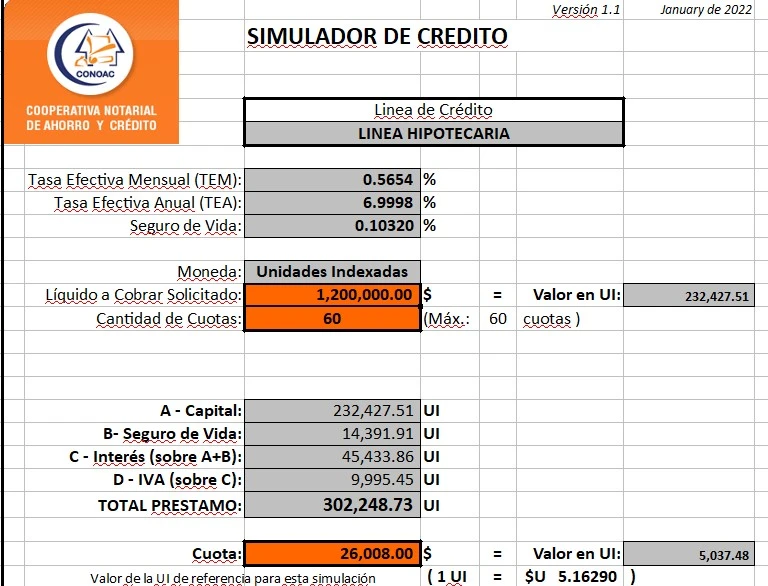

La Cooperativa Notarial ofrece un simulador de préstamos hipotecarios desarrollado en Excel, a través del cual vas poder simular no solo el valor de las cuotas, sino tener un detalle extracto de lo que vas estar pagando por diferentes conceptos, como ser:

- Capital.

- Seguro de vida.

- Intereses sobre el capital y el seguro de vida.

- IVA sobre los intereses.

Podés descargar el simulador ingresado a la siguiente página 👉 Línea de crédito hipotecario y presionado el botón de descarga, como se aprecia en la siguiente imagen:

Préstamos hipotecarios en Uruguay

En nuestro país son varias las empresas financieras, Cooperativas de Ahorro y Crédito, e instituciones bancarias que ofrecen préstamos hipotecarios bajo diferentes condiciones. Desde plazos más extendidos, hasta tasas de interés más bajas, entre otras variables que conforman los créditos para comprar inmuebles en Uruguay.

En Expertiza hemos analizado varios préstamos con el objetivo de proporcionarte la información que necesitas conocer para tomar una decisión informado.

Comentarios