Las tasas de interés en Uruguay

Los préstamos de dinero forma parte de la vida de muchos uruguayos. De hecho, es un recurso financiero que, usado con moderación, permite financiar emprendimientos, enfrentar emergencias e imprevistos, entre varios otros escenarios que pueden presentarse durante nuestra vida.

Pero cuando se trata de préstamos, no tardamos en darnos cuenta de que los tipos de interés pueden hacer que sea muy difícil decidirse por el préstamo adecuado. Además, es importante tener bien claro como las tasas de interés, en los créditos y préstamos, afecta al precio final que vas a terminar pagando por el dinero prestado. Así como también es necesario conocer cuales son los valores máximos establecidos para las tasas para evitar que se constituya lo que se conoce como usura.

En este artículo vamos a estar viendo la Ley de Tasas de Interés y Usura en donde se establecen los topes máximos de las tasas de interés permitidas en nuestro país. Porque estar informado te va a permitir tomar mejores decisiones.

Tabla de contenidos

- ¿Cuál es la Ley encargada de fijar los topes a las tasas de interés en Uruguay?

- ¿Qué pasa si un entidad prestamista me cobra una tasa de interés mayor a la permitida?

- ¿Qué es la usura?

- ¿Qué son los intereses compensatorios en un préstamo o crédito?

- ¿Qué son los intereses moratorios en un crédito o préstamo?

- ¿Qué son los intereses bonificables en un crédito o préstamo?

- ¿Cuáles son los topes máximos para las tasas de interés en los préstamos de dinero?

- ¿Quién se encarga del control del cumplimento de la ley de Tasas de Interés y Usura?

- Vínculos recomendamos

¿Cuál es la ley encargada de fijar los topes a las tasas de interés en Uruguay?

En Uruguay, la Ley 18212 (Ley de Tasas de Interés y Usura. Regulación de las Operaciones de Crédito), es la encargada de fijar los topes a las tasas de interés en los préstamos de dinero.

En este tope también se incluyen:

- compensaciones

- gastos de administración

- comisiones

- otros gastos cobrados por el otorgamiento de un crédito o préstamo.

¿Qué pasa si un entidad prestamista me cobra una tasa de interés mayor a la permitida?

Cuando una entidad prestamista cobra por sobre el tope máximo fijado por la Ley de Tasas de Interés y Usura en una operación de crédito o préstamo, se configura lo que se conoce como usura, lo que constituye un delito que se encuentra penado.

¿Qué es la usura?

Según lo que encontramos en el portal Usuario Financiero del Banco Central del Uruguay (BCU), se llama usura a:

"... los intereses u otros cargos cobrados en una operación de crédito, o similares, que superan los topes máximos fijados por la ley. Esta establece las tasas máximas que le pueden cobrar al otorgarle un crédito, tanto los bancos como las cooperativas, las empresas administradoras de crédito, las personas jurídicas prestamistas o las personas físicas en general. En el cálculo de esa tasa máxima se deben incluir no solo los intereses, sino también las compensaciones, comisiones, gastos u otros cargos."

De lo anterior se desprende que las entidades prestamistas, por ejemplo: las instituciones bancarias, las empresas financieras y las Cooperativas de Ahorro y Crédito, entre otras, no pueden fijar tasas de interés en sus créditos y préstamos que superen el máximo establecido por la Ley 18212.

También nos dicen que dentro del cálculo de la tasa es necesario que se incluya (a parte de los intereses, que representa la ganancia del prestamista), las compensaciones, gastos, comisiones y todo otro cargo que pudiera estar incluido.

En la ley de Tasas de Interés y Usura se determina el tope máximo que aplica para los intereses moratorios (penalización por incumplir un pago en la fecha establecida) y por los intereses compensatorios. Esto depende del monto del capital que haya sido efectivamente prestado o por el valor nominal del documento descontado.

Ley 18212

"Quedarán sujetas a las disposiciones de la presente ley las operaciones de crédito o asimiladas realizadas por personas físicas o jurídicas. Se entiende por operaciones de crédito aquellas por las cuales una de las partes entrega una cantidad de dinero, o se obliga a entregar bienes o servicios y la otra a pagarla en un momento diferente de aquél en el que se celebra la operación."

¿Qué son los intereses compensatorios en un préstamo o crédito?

Los intereses compensatorios en un préstamo o crédito, es el costo (precio) que paga el prestatario (quién solicita el crédito o préstamo) por utilizar el dinero que le prestaron.

El prestatario puede ser una persona física o jurídica, por ejemplo: una empresa que solicita un préstamo empresarial.

¿Qué son los intereses moratorios en un crédito o préstamo?

Los intereses moratorios en un préstamo o crédito son intereses que tienen como objetivo aplicar una sanción en el caso de incumplimiento del plazo acordado para el pago de la devolución del préstamo o crédito, es decir: si pagas atrasado.

Es importante destacar lo mencionado en el portal Usuario Financiero del BCU:

"Tenga en cuenta que si usted se atrasa en los pagos periódicos con los que va cancelando el crédito que solicitó (cuotas), la parte acreedora le cobrará no solo una tasa de interés mayor (denominada de mora), sino que, además, le podrá cobrar algunas comisiones y gastos extra. También le podrá reclamar su deuda ante la justicia."

¿Qué son los intereses bonificables en un crédito o préstamo?

Los intereses bonificables aplican a los importes que el prestatario (una persona física o jurídica) paga por su deuda pendiente con el objetivo abonar al contado la totalidad de la misma. Es decir: se cancela la deuda. En general, los prestamistas ofrecen descuento por la cancelación anticipada de la deuda.

¿Cuáles son los topes máximos para las tasas de interés en los préstamos de dinero?

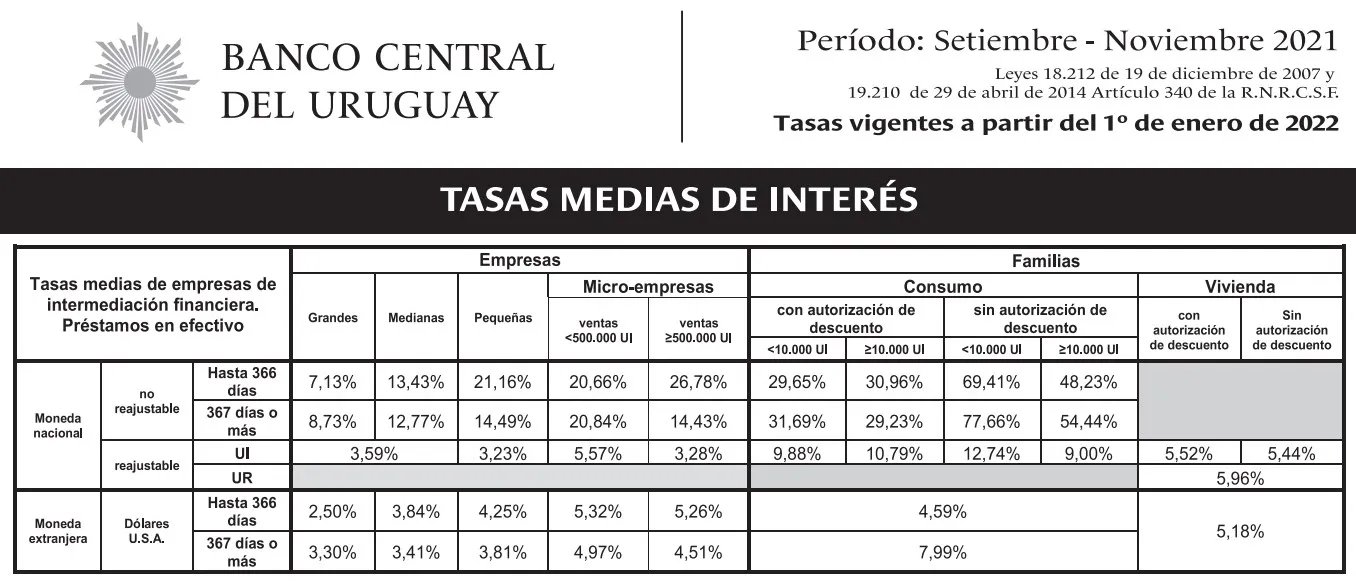

Según se informa en la página del Banco Central del Uruguay, los topes establecidos por la Ley 18212 son los que se muestran en la siguiente tabla:

| Capital prestado | Tope de interés | Tope de mora |

|---|---|---|

| Menos de 2.000.000 UI | 55% sobre las tasas medias | 80% sobre las tasas medias |

| Más de 2.000.000 UI | 90% sobre las tasas medias | 120% sobre las tasas medias |

La tabla anterior se lee de la siguiente manera. Por ejemplo: para préstamos o créditos en donde te presten menos de 2.000.000 Unidades Indexadas, el tope máximo de la tasa de interés es del 55% sobre las tasas medias. Mientras, el tope de mora es de un 80% sobre las tasas medias.

Las tasas medias se pueden encontrar publicadas en la siguiente página web del BCU 👉 Publicación de tasas medias de interés BCU.

Los valores de las tasas medias de interés del sistema financiero se van modificando cada cierto tiempo, por lo cual te conviene siempre consultar las actualizaciones. Lo podés hacer a través de las publicaciones del Diario Oficial en el siguiente vínculo 👉 Tasas Medias de Interés

Te contamos 👇

¿Quién se encarga del control del cumplimento de la ley de Tasas de Interés y Usura?

Los organismos encargados de controlar el cumplimiento de la ley Tasas de Interés y Usura (Ley 18212) son el Banco Central del Uruguay y el Área de Defensa del Consumidor.

El BCU es responsable en el control de las empresas de intermediación financiera y a las demás partes que realicen regularmente operaciones crediticias.

Por su lado, el Área de Defensa del Consumidor de la Dirección General de Comercio (Ministerio de Economía y Finanzas), es responsable en lo relacionado al crédito comercial otorgado por las personas físicas o jurídicas que son proveedoras de bienes y servicios que no son financieros, en el marco de las relaciones de consumo y en el resto de los casos en general.

Vínculos recomendados

Si estás interesado en profundizar sobre este tema, te recomendamos acceder a los siguiente vínculos oficiales:

Comentarios