Diferencias entre tarjeta de crédito y de débito en Uruguay

En el día a día los términos tarjeta de crédito y tarjeta de débito son muy utilizados. Pero... ¿Cuál es exactamente la diferencia entre una tarjeta de crédito y una de débito?

Las tarjetas de crédito y las de débito son dos de los medios de pago más utilizados en Uruguay, y ambas ofrecen varias ventajas, pero también tienen algunas diferencias claves que es necesario conocer antes de optar por una de las dos.

Apoyándonos en la información del Portal Usuario Financiero, un recurso desarrollado por el Banco Central del Uruguay, analizaremos las diferencias entre ambos tipos de tarjetas con el objetivo de tratar de ofrecer una mejor comprensión de su funcionamiento.

Hablaremos de las ventajas y desventajas, así como de los criterios para elegir la que mejor se adapte a tus necesidades.

Tabla de contenidos

- Similitudes entre tipos de tarjetas

- La tarjeta de crédito permite tomar dinero prestado del banco

- La tarjeta de débito retira fondos de la cuenta corriente del usuario.

- Las tarjetas de crédito suelen tener programas de recompensas

- Las tarjetas de débito tienen menos comisiones y, por lo general, tipos de interés más bajos

- Las tarjetas de crédito requieren una comprobación de crédito, mientras que las de débito no.

Similitudes entre tipos de tarjetas

Antes de enumerar las diferencias, vamos a mencionar cuales son las similitudes que ambos tipos de tarjetas comparten, y porque el público en general suele confundir ambos términos.

La similitud más evidentes es que tanto una tarjeta de crédito como de débito son instrumentos de pago.

Ambas utilizan el mismo medio físico: una tarjeta de plástico que pose un código identificador único (número de tarjeta) asociado a un titular, y una fecha de vencimiento.

Por otro lado, también comparten las ventajas inherentes al tipo de instrumento: estamos hablando de las medidas de seguridad que ofrece al no tener que cargar con dinero en efectivo, hacer compras en una amplia red de comercios adheridos, incluso algunas tarjetas pueden ser utilizadas para adquirir productos en tiendas online, tanto a nivel local como internacional.

La tarjeta de crédito permite tomar dinero prestado del banco

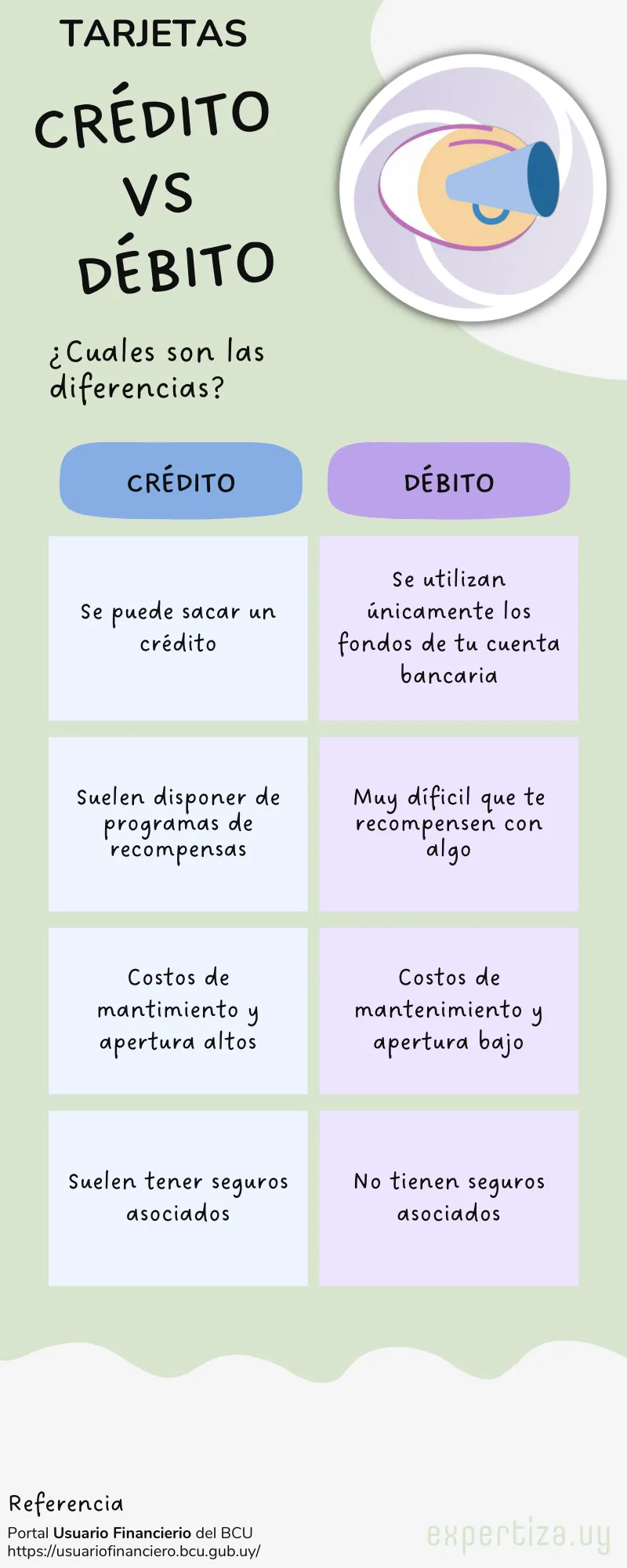

Una de las principales diferencias entre una tarjeta de crédito y una de débito, es que una tarjeta de crédito te permite pedir dinero prestado al Banco o la institución financiera responsable de la emisión de la tarjeta.

El préstamo se puede otorgar a través de lo que se conoce como una línea de crédito, que es una cantidad de dinero que el emisor de la tarjeta acuerda prestarle, mediante un contrato, al titular.

Las tarjetas pueden ser emitidas por bancos y empresas financieras no bancarias.

El dinero prestado puede devolverse a lo largo del tiempo, pagando los intereses que apliquen.

Con una tarjeta de débito, sin embargo, se utiliza el dinero propio, que ya está depositado en una cuenta corriente de la entidad emisora.

La tarjeta de débito retira fondos de la cuenta corriente del usuario.

La tarjeta de débito se diferencia de la tarjeta de crédito en que retira los fondos directamente de la cuenta corriente o caja de ahorro del usuario.

Esto significa que cuando se utiliza la tarjeta para hacer una compra, el dinero se extrae directamente de la cuenta bancaria del titular. Se trata de una forma cómoda de acceder al dinero en caso de apuro, o cuando el usuario no quiere pagar en efectivo.

Sin embargo, es importante tener en cuenta que el dinero debe estar ya disponible en la cuenta para que la compra sea aprobada. Si no hay fondos suficientes en la cuenta, no se aprobará la transacción con la tarjeta de débito.

Las tarjetas de crédito suelen tener programas de recompensas

Las tarjetas de crédito suelen tener programas de recompensas o fidelización, a través de los cuales se pueden acumular puntos, devoluciones de dinero y otras ventajas que tienen como objetivo incentivar el uso de la tarjeta para hacer compras.

La tarjeta del BROU Recompensa es un buen ejemplo. También algunas de las emitidas por VISA.

Estas recompensas pueden canjearse por artículos como tarjetas regalo, ofertas de viajes y descuentos.

En cambio, las tarjetas de débito ofrecen menos recompensas y suelen utilizarse para las compras cotidianas y el pago de facturas.

Las tarjetas de crédito, como por ejemplo OCA Card o American Express, también tienen límites de gasto más altos, por lo que son más adecuadas para las compras grandes.

Además, las tarjetas de crédito pueden ofrecer una protección adicional contra las compras fraudulentas, mientras que las tarjetas de débito ofrecen una protección que en general es más limitada.

También es necesario destacar que el uso de cualquier tarjeta de débito o crédito deviene en derechos y obligaciones para el titular de la tarjeta. Podes conocerlos visitando la siguiente sección del Portal del Usuario Financiero: Derechos y Obligaciones.

Las tarjetas de débito tienen menos comisiones y, por lo general, tipos de interés más bajos

En lo que respecta a las comisiones y los tipos de interés, las tarjetas de débito ofrecen un panorama financiero mucho más favorable que las tarjetas de crédito.

Las tarjetas de débito suelen tener menos comisiones que las de crédito, y algunas incluso no tienen ninguna.

También tienen tipos de interés más bajos, por lo que pagarás menos por las compras que realice con la tarjeta.

Dicho esto, es importante recordar que las tarjetas de débito no ofrecen las mismas protecciones al consumidor que las tarjetas de crédito, por lo que es importante pagar siempre la totalidad del saldo cada mes para evitar cualquier cargo o tasa sorpresa.

Las tarjetas de crédito requieren una comprobación de crédito, mientras que las de débito no.

Una de las principales diferencias entre una tarjeta de crédito y una de débito es que las primeras requieren una comprobación del perfil crediticio del solicitante, mientras que las de débito no suele ser necesario.

Las comprobaciones de crédito son necesarias porque los prestamistas necesitan evaluar la solvencia del prestatario antes de aprobar una tarjeta de crédito.

En cambio, las tarjetas de débito no requieren una comprobación de crédito. Esto se debe a que las tarjetas de débito están vinculadas a una cuenta bancaria, y el dinero depositado en la cuenta se utiliza para pagar las compras, por lo que las instituciones prestamistas no necesitan evaluar la solvencia del prestatario.

Entre otras fuentes los prestamistas consultan al Clearing de Informes y la Central de Riesgo del BCU para conocer la categoría de deudor que tiene asignada el solicitante de la tarjeta.

¿Sabías que vos podes conocer tu categoría de deudor de forma gratuita?

👇

En conclusión, es importante entender la diferencia entre una tarjeta de crédito y una de débito. Las tarjetas de crédito te permiten hacer compras sin tener el dinero por adelantado y pueden ayudarte a crear una buen perfil de crédito, siempre y cuando pagues en tiempo y forma.

✋ Algunos problemas asociados con el mal uso de la tarjeta de crédito, surgen cuando únicamente se paga el mínimo del saldo, una practica que hay que evitar.

Las tarjetas de débito están vinculadas a tu cuenta bancaria y te permiten gastar el dinero que ya tienes.

Entender las diferencias entre ambas puede ayudarte a decidir qué opción es la mejor para tus necesidades financieras.

Comentarios