¿Cuándo prescribe una deuda en Uruguay?

Hemos decidido hacernos eco de una serie de respuestas a preguntas frecuentes dirigidas a los usuarios del Sistema Financiero. Entre estas preguntas se encuentra la que titula esté artículo: ¿Cuándo prescribe una deuda en Uruguay?

Estas preguntas están relacionadas con diferentes escenarios que se presentan cuando se generan deudas por el incumplimiento de pago de una tarjeta de crédito o un préstamo personal, así como también otras situaciones en donde se tiene duda de cómo se debe proceder para no incumplir las obligaciones contraídas y generar una deuda.

Antes de comenzar con las respuestas a las preguntas frecuentes vamos a aclarar un par de términos.

Acreedor: Es el titular de un derecho de crédito. Este derecho consiste en la posibilidad de exigir el cumplimiento de una obligación a la parte denominada deudor. Esta obligación puede ser, por ejemplo, el pago de una deuda.

Deudor: Es la persona obligada a cumplir con una obligación para con el acreedor, mediante un convenio celebrado entre ellos.

Ambos (acreedor y deudor), pueden ser personas físicas o jurídicas, que intervienen en una obligación jurídica.

✋ Las respuestas a estas preguntas fueron obtenidas del sitio web del Área de Defensa del Consumidor, dependiente del Ministerio de Economía y Finanzas. Podés acceder a la página a través del siguiente vínculo: Pagina Área Defensa del Consumidor.

Tabla de contenidos

- ¿Cuándo prescriben las deudas de una persona fallecida?

- ¿Se puede retener mi sueldo o jubilación si me atraso en un crédito?

- ¿Las deudas prescriben luego de pasado los 10 años?

- ¿Me pueden cobrar el doble del saldo original de un préstamo que hace años no pago?

- ¿Se puede solicitar la baja de una tarjeta de crédito en cualquier momento?

- ¿Puedo ir pagando únicamente el mínimo de mi tarjeta de crédito?

- ¿Están los comercios obligados a aceptar tarjetas de crédito, débito o prepagas?

- ¿Debo de pagar las compras que fueron realizadas con mi tarjeta de crédito o débito que fue robada?

- ¿Está obligado el acreedor a avisar de la existencia de una deuda?

- ¿Cuáles son los intereses que me tienen que descontar si quiero cancelar una obligación por adelantado?

- ¿Cómo se procede ante el reclamo de una deuda de parte de un Banco?

- Me notificaron que estoy en el Clearing de Informes ¿Qué significa?

- ¿Cómo tengo que proceder si me contactan por la deuda de un tercero?

- ¿Me reclama una deuda una empresa que no conozco?

Resumen informativo

- Las deudas no se cancelan con el fallecimiento del titular.

- Si te roban una tarjeta de crédito o débito, podrías ser responsable de las operaciones no autorizadas.

- Pagar solo el mínimo de una tarjeta de crédito puede generar intereses crecientes.

- El Clearing de Informes retiene registros de deudas por hasta 10 años.

- Los comercios no están obligados a aceptar tarjetas de crédito o débito.

¿Cuándo prescriben las deudas de una persona fallecida?

Las deudas de una persona no se cancelan con el fallecimiento del titular. El acreedor puede o no reclamar a los familiares herederos el pago de la deuda del difunto.

Si existiese un seguro que se encuentre vinculado al préstamo, entonces el acreedor podrá cobrar dicho seguro.

En este escenario es importante conocer las condiciones en la cuales se realizó la operación. En todo caso, se recomienda la consulta a un profesional.

¿Se puede retener mi sueldo o jubilación si me atraso en un crédito?

Si vos autorizaste la retención al momento de hacer la operación, existe la posibilidad de que te retengan la cuota de tu sueldo o jubilación. También hay empresas que tienen autorización legal para hacer la retención, como ser cooperativas y asociaciones.

¿Las deudas prescriben luego de pasado los 10 años?

Esta es una confusión habitual y se da porque lo que prescribe es la permanencia en el Clearing de Informes luego de pasado los 10 años de haber contraído una deuda y no haberla pagado, dado que 10 años es el plazo en la cual una registro de deuda permanece en el Clearing.

¿Me pueden cobrar el doble del saldo original de un préstamo que hace años no pago?

Si sacaste un préstamo y hace un tiempo que no pagas las cuotas correspondientes, entonces se genera interés, que a su vez genera más interés (intereses capitalizables). Este es el motivo por el cual la deuda puede crecer rápidamente.

Obviamente, los montos depende de la cantidad que te prestaron, la tasa de mora establecida que te están cobrando y el tiempo de atraso en las cuotas (cuanto hace que no pagas).

Te puede interesar: Avance legislativo en Uruguay: un respiro para deudores en el Clearing.

¿Se puede solicitar la baja de una tarjeta de crédito en cualquier momento?

Sí. Ambas partes involucradas en una relación de consumo pueden solicitar la desvinculación.

Vos como titular de la tarjeta de crédito necesitas no tener una deuda con la institución financiera que te dio la tarjeta para poder acceder a la baja.

En el caso de que canceles la vinculación con la institución financiera, se recomienda solicitar la devolución de la documentación original firmada.

🏡 Te contamos sobre 👉 La Agencia Nacional de Vivienda (ANV) abre un llamado para vivienda, sin importar si estás en el Clearing.

¿Puedo ir pagando únicamente el mínimo de mi tarjeta de crédito?

Sí, podés ir pagando el mínimo de tu consumo mensual realizado con una tarjeta de crédito. Pero es importante recordarte que esta práctica de pagar el mínimo generará interés por el saldo que no se cubre con estos pagos, es decir, a largo plazo estás incrementando tu deuda por lo cual vas a tener que pagar cada vez más. En resumen: no es una buena práctica.

¿Están los comercios obligados a aceptar tarjetas de crédito, débito o prepagas?

No. Los comercios no se encuentran obligados a aceptar tanto tarjetas de crédito o débito, como tarjetas prepagas. Esto es independiente a cualquier iniciativa de inclusión financiera promovida por el gobierno, en donde se busca sumar adhesión a prácticas de comercialización electrónica. En todo caso, un comercio puede optar por aceptar, o no, estos medios de pagos electrónicos.

¿Debo de pagar las compras que fueron realizadas con mi tarjeta de crédito o débito que fue robada?

Si te robaron una tarjeta de crédito o débito y los delincuentes la utilizaron antes de que vos hayas notificado a la institución financiera emisora de la tarjeta, entonces y en función de la normativa del Banco Central del Uruguay (BCU):

«... el usuario de un instrumento electrónico será responsable de las operaciones no autorizadas por él, efectuadas con su instrumento electrónico.»

Es importante mencionar que la excepción a lo mencionado anteriormente, se presenta cuando te acreditan una operación con tu tarjeta que vos no realizaste, debido a una falla del sistema de seguridad, ya sea del producto o servicio que hayas contratado.

¿Está obligado el acreedor a avisar de la existencia de una deuda?

No. El acreedor no está obligado a informar sobre la existencia de una deuda, pero, si en la operación se encuentra vinculado un garante o fiador, estos deberán ser notificados antes de que el acreedor empiece a aplicar la mora correspondiente a la deuda.

¿Cuáles son los intereses que me tienen que descontar si quiero cancelar una obligación por adelantado?

En estos escenarios en donde queres hacer una cancelación anticipada, te conviene comunicarlo a la institución financiera, dado que el acreedor no tiene obligación de aceptar una cancelación anticipada.

¿Cómo se procede ante el reclamo de una deuda de parte de un Banco?

Frente al escenario de un reclamo de deuda por parte de un Banco, existe un procedimiento a través del cual se establece la relación cliente - Banco.

Este procedimiento se encuentra en la Circular Número 2171 (a la cual podés acceder a través del siguiente vínculo: N.° 2171), en donde se recopila las normas de regulación y control del Sistema Financiero, en el marco de protección al usuario de servicios financieros.

El procedimiento consiste en la presentación de la solicitud de información en dos vías para que el Banco entregue acuse de recibo, determinando que el plazo dé respuesta de la institución financiera es de 15 días corridos, pudiendo tener derecho a una única prórroga de igual plazo, con previo aviso al cliente.

Me notificaron que estoy en el Clearing de Informes ¿Qué significa?

El Clearing es una base de datos de índole privada a través de la cual persisten los registro de los antecedentes crediticios de los consumidores y las consultas por solicitudes de préstamos.

Una observación a tener en cuenta es que los registros del Clearing no son actualizados, esto quiere decir que los registros de los saldos adeudados figuran por el importe con los cuales fueron ingresados inicialmente.

El funcionamiento de la base de datos del Clearing se encuentra regulado por la Ley de Protección de Datos Personales. Ley No. 18.331.

🤚 Algunas empresas financieras estudian los casos particulares de cada solicitud, pudiendo llegar a otorgar créditos a personas que se encuentran en el clearing.

¿Cómo tengo que proceder si me contactan por la deuda de un tercero?

Si sos contactado por la deuda de un tercero y vos no diste tu autorización para ser contactado, entonces podés hacer una denuncia a la Unidad Reguladora y de Control de Datos Personales URCDP.

La URCDP es el organismo, de carácter gubernamental, cuya competencia es controlar que se cumpla la legislación vigente relacionada con la protección de datos personales y asegurarse de que sean respetados sus principios.

Podés hacer la denuncia a través del sitio Web Unidad Reguladora y de Control de Datos Personales.

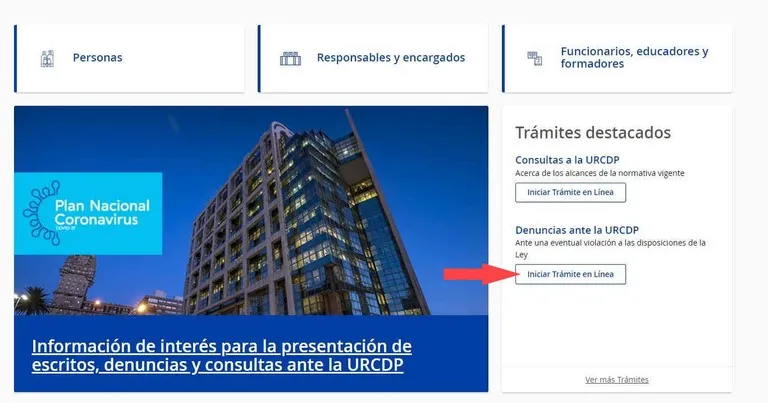

- Ingresa al sitio a través del siguiente vínculo: Pagina Web de la URCDP

- Bajo el título "Denuncias ante la URCDP" presiona el botón "Iniciar Trámite en Línea", como se aprecia en la siguiente imagen:

- Para poder hacer la denuncia vas a necesitar tener registrado un Usuario gub.uy.

- Una vez que ingresamos con nuestro Usuario gub.uy, tenemos que completar el formulario de la denuncia, en donde vas a tener que ingresar la siguiente información:

- Denunciantes / Denunciados

- Datos de denunciantes

- Datos de denunciado

- Datos de los hechos

- Cláusula de consentimiento informado

Al finalizar el procedimiento tu denuncia habrá sido radicada al organismo.

¿Me reclama una deuda una empresa que no conozco?

Se pueden presentar escenarios en donde un acreedor con el cual vos contrajiste una deuda, entregue la deuda a otra empresa con el objetivo de que ésta haga la gestión de la cobranza de las deudas. También el acreedor puede vender las deudas a otro acreedor (algo que se conoce como cartera cedida).

Frente a estos escenarios se recomienda consultar, con el actual acreedor, el estado de tu situación.

¿Cuánto tiempo persiste en el registro un deudor alimentario?

En el artículo 7, de la ley N.° 17957 se establece que la inscripción en el Registro Nacional de Actos Personales, tendrá una duración de 5 años. Una vez transcurrido el plazo se dará de baja de oficio.

Para profundizar en las consecuencias que tienen ser deudor alimentario al momento de solicitar un crédito, te recomendamos el siguiente artículo: ¿Cómo afecta al perfil crediticio el ser moroso alimentario?

El contenido de este artículo se encuentra bajo el siguiente descargo de responsabilidad.

Comentarios