Los créditos hipotecarios ofrecidos a través del Fondo de Garantía de Créditos Hipotecarios, más conocido por su sigla FGCH, suelen ser préstamos a largo plazo, que resultan muy ventajosos en un mercado inmobiliario en el que los precios siguen subiendo, ya que permiten obtener una hipoteca sin tener que hacer un gran desembolso inicial.

En este artículo estaremos analizando los créditos ofrecido de forma conjunta por el Banco Hipotecario del Uruguay (BHU) y la Agencia Nacional de Vivienda (ANV).

Fondo de Garantía de Créditos Hipotecarios con el BHU

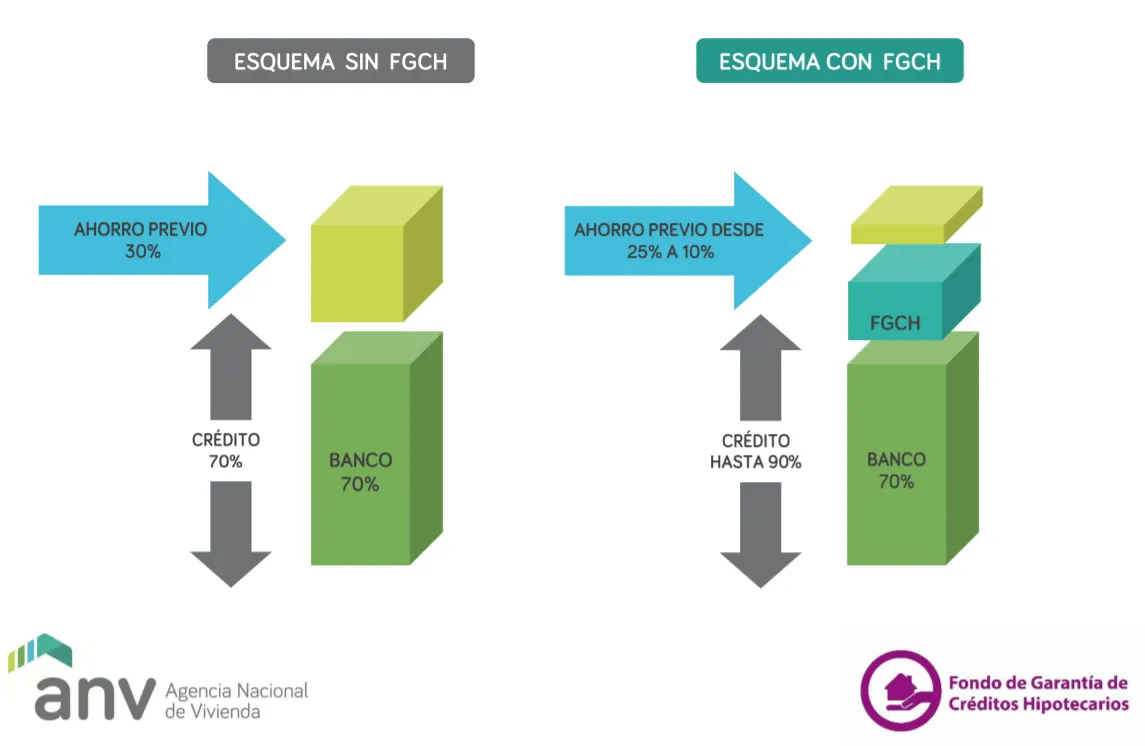

En la actualidad, para la adquisición de un inmueble a través del BHU se requiere tener ahorrado el 30% del valor de la vivienda a comprar.

"Apuntando a mejorar la accesibilidad a amplios sectores de la población al crédito hipotecario."

Entendiendo que el porcentaje de ahorro requerido puede ser una barrera de entrada para muchas personas, el Fondo de Garantía de Créditos Hipotecarios (creado por la ley 18.795 en el año 2011) tiene como objetivo mejorar la disponibilidad de los préstamos para comprar viviendas, a través de la reducción del porcentaje de ahorro previo requerido.

El BHU junto a la Agencia Nacional de Vivienda (ANV), otorgan préstamos que se apoyan en el Fondo de Garantía para bajar el porcentaje de ahorro previo, que van desde el 10% hasta el 25% del valor del inmueble, facilitando de esta forma el acceso al mismo.

En el siguiente esquema se muestran las diferencias entre un crédito hipotecario con Fondo de Garantía de Créditos Hipotecarios (FGCH) y otro sin la ayuda del FGCH.

"El Fondo de Garantía de Créditos Hipotecarios tiene como objetivo la ampliación y mejora de la disponibilidad de los préstamos hipotecarios en Uruguay, atendiendo aquellos sectores que tienen menos capacidad de ahorro."

Características del crédito hipotecario

A través de este préstamo se puede comprar una única vivienda, cuyo valor máximo no puede superar los topes que se encuentran establecidos por la Agencia Nacional de Vivienda (ANV).

La ANV publicó en un archivo con formato xlsx (para abrir con Excel), los topes de precios. Podes descargar el documento a través del siguiente vínculo 👉 https://www.anv.gub.uy/topesy presionando sobre el texto "Topes de precio para FGCH" como se muestra en la siguiente captura de pantalla 👇

El préstamo se puede otorgar tanto en Unidades Indexadas como en moneda nacional (Pesos Uruguayos).

Las cuotas del préstamos deben ser inferior al 35% de los ingresos del núcleo familiar, y e plazo máximo para pagar el crédito es de hasta 25 años.

¿Cuál es el porcentaje que te financian a través este préstamo hipotecario?

A través de este crédito el BHU y la ANV te financian un monto máximo que se corresponde con el 90% de valor total de la vivienda a comprar. El monto mínimo es de un 75% del valor del inmueble.

Requisitos para acceder al préstamo

Los requerimientos para poder acceder al crédito hipotecario ofrecido por el Banco Hipotecario del Uruguay y la Agencia Nacional de Vivienda a través del Fondo de Garantía, son los siguientes:

El ingreso líquido del núcleo familiar no puede superar las 100 Unidades Reajustable. (Podes ver el valor de la UR en la siguiente página 👉 Valor de UR)

El interesado debe estar libre de:

embargos

interdicciones

gravámenes de todo tipo

El crédito únicamente aplica para la compra de un inmueble dentro del territorio uruguayo.

El destino del crédito tiene que ser para vivienda única.

Los interesados deben calificar como sujetos de crédito ante el BHU.

Cómo se solicita el crédito hipotecario del BHU y la ANV

Los interesados tiene que concurrir a las oficinas del Banco Hipotecario del Uruguay, para hacer expresa la intención de recibir la cobertura del Fondo de Garantía de Créditos Hipotecarios y suscribir el Formulario de Aceptación de la Garantía.

Es importante considerar que los interesados tienen que disponer de un ahorro previo que vas desde el 10% y el 25% del valor de la inmueble a comprar (a diferencia del 30% que es lo exigido habitualmente por la oferta pública hipotecaria).

En cuanto a las características que tiene que cumplir el inmueble a comprar, las mismas son las siguientes:

El inmueble adquirido tiene que ser utilizado exclusivamente para vivienda

El inmueble tiene que estar ubicado dentro del territorio nacional.

El precio de compra de la vivienda no puede superar los topes establecidos por la ANV.

Se puede comprar viviendas usados dentro del marco de la ley 18.795 y vivienda usada con los topes de precio establecidos en la reglamentación.

Vínculos de interés sobre este préstamo hipotecario

Si estás interesado en profundizar sobre los aspectos de este préstamo hipotecario ofrecido través del BHU y la ANV, te conviene comunicarte con la Agencia Nacional de Vivienda al número de teléfono 17217, en el horario comprendido entre las 10 a las 17 horas.

También podés enviar un correo electrónico a la siguiente dirección [email protected]

Más propuestas de créditos hipotecarios en Uruguay

En nuestro país son varias las entidades prestamistas que ofrecen productos financieros diseñados específicamente para acceder a la compra de un inmueble, ya sea este como una vivienda o un local comercial, entre otros posibles usos que del mismo se haga.

En Expertiza analizamos varias ofertas de préstamos hipotecarios que ponemos a tu disposición a través de los siguiente vínculos:

Comentarios