Cuando escuchamos adelanto de sueldo podemos pensar que estamos hablando de la entrega de parte del salario que algunas empresas le brindan a sus empleados, descontando el monto adelantado del total del sueldo a cobrar.

Si bien la referencia "adelanto de sueldo" efectivamente describe la entrega parcial de la remuneración a quien se encuentra en una relación de trabajo, no es sobre ese tema que vamos a hablar.

Un adelanto de sueldo es un nombre relativamente "marketinero" de un producto financiero que es un préstamo al consumo. Similar en algunos aspectos al adelanto de aguinaldo que muchas empresas financieras promocionan, pero con algunas diferencias significativas, como ya veremos.

En este informe analizaremos dos propuestas; concretamente las que ofrecen los Bancos BROU y Santander, respectivamente, bajo la denominación adelanto de sueldo.

Veremos las características generales de ambos productos, su información financiera (plazos, montos, tasas que aplican), y los requisitos para poder acceder a ellos.

Al estar este tipo de préstamo asociado con el salario, son los Bancos los que disponen de productos bajo esta modalidad.

Los Bancos pueden cobrar las cuotas del préstamo directamente desde la cuenta que se encuentra asociada al cobro de las remuneraciones del prestatario.

A través del adelanto de sueldo, el BROU te otorga hasta un 30% del promedio del dinero que haya sido acreditado en la cuenta en los últimos 3 meses. Por ese motivo, el límite de crédito es ajustado de forma mensual.

La acreditación a la cuenta que se considera en ese 30% es por concepto de sueldos y pasividades.

Por ejemplo: si en los últimos 3 meses ingresaron a la caja de ahorro del solicitante un total de $U30.000 Pesos Uruguayos, entonces el límite que el Banco República te puede prestar a través de este préstamo es de $U 9.000 pesos.

No hay un monto mínimo establecido, es decir: se podría solicitar $U 1.000 Pesos Uruguayos, siendo el monto máximo disponible de $U 30.000 pesos.

En la página web del producto se menciona que el préstamo se otorga en moneda nacional (Pesos Uruguayos); sin embargo, en el primer punto del documento que contiene el Acuerdo marco para la utilización de adelantos sobre sueldo se hace la siguiente mención:

«El Adelanto sobre sueldo es una línea de crédito personal, anual y extraordinaria destinada a atender necesidades transitorias de liquidez, que se hace efectiva en la misma moneda en que el cliente percibe sus haberes salariales o jubilatorios mediante acreditación en la cuenta abierta en el Banco para el cobro de dichos haberes.»

Es decir, si el cliente cobra sus haberes en dólares americanos, ¿el préstamo se tiene que hacer en la misma moneda (dólares)? Es una interrogante que surge a partir de la lectura del acuerdo.

🤚 Al no tener un mínimo establecido, podemos incluir al adelanto de sueldo del BROU en la categoría de Mini préstamos.

¿Cuál es la tasa de interés?

Respecto a la tasa de interés que aplica para este préstamo, en el sitio oficial del adelanto de sueldo BROU encontramos que la misma varía en función del día en que se solicite el préstamo:

Sí, el adelanto de sueldo BROU se solicita entre los días 20 (a partir de las 13 horas) y 3 del mes siguiente, la tasa de interés que aplica es del 0% (lo que se conoce popularmente como un préstamo tasa 0).

Si la solicitud se realiza entre los días 4 y 19, entonces se aplica la tasa de interés que se encuentren vigentes.

Al momento de redactar este informe (setiembre 2023), la tasa vigente para el adelanto de sueldo del BROU es de un 27%, para los días 4 y 19 del mismo mes, como se puede apreciar en la siguiente captura de pantalla del documento:

Tasa que aplica en el producto «Adelanto de sueldo» del BROU.

Esta diferenciación del valor de la tasa de interés en función de los días en que se solicita el préstamo, puede ser un poco confusa, pero es importante entenderla para poder aprovechar la tasa 0 del préstamo.

En el sitio oficial presentan el siguiente ejemplo para determinar cuando aplica una tasa:

Si el adelanto de sueldo se utiliza el día 2 de mayo, entonces el cobro de la utilización se hará el 1.° de junio, por tanto, entre el 4 de mayo y el 19 de mayo se computarán intereses por lo utilizado el 2 de mayo.

Si utiliza el adelanto, por ejemplo, el 21 de mayo, entonces se cobrará el 1.° de junio, en ese período no computa intereses.

¿Cuáles son los requisitos?

Para poder acceder al adelanto de sueldo BROU es necesario cobrar el salario a través de una caja de ahorro del Banco.

También se requiere firmar lo que se conoce como un contrato de adhesión al producto financiero.

Por último, el solicitante tiene que encontrarse en la categoría de deudor hasta 2 B (Deudores con capacidad de pago con problemas potenciales) en el Banco Central del Uruguay.

🤚 Si aún no conoces tu categoría, te mostramos, paso a paso, como podés obtenerla de forma gratuita. Ingresa a la siguiente guía: Cómo conocer mi categoría de deudor.

¿Cómo solicitar el adelanto de sueldo?

Para pedir adelanto de sueldo BROU es necesario firmar el contrato de adhesión, como mencionamos anteriormente.

Este contrato se puede firmar de forma presencial en cualquiera de las sucursales que tiene el Banco distribuidas en todos los departamentos del país.

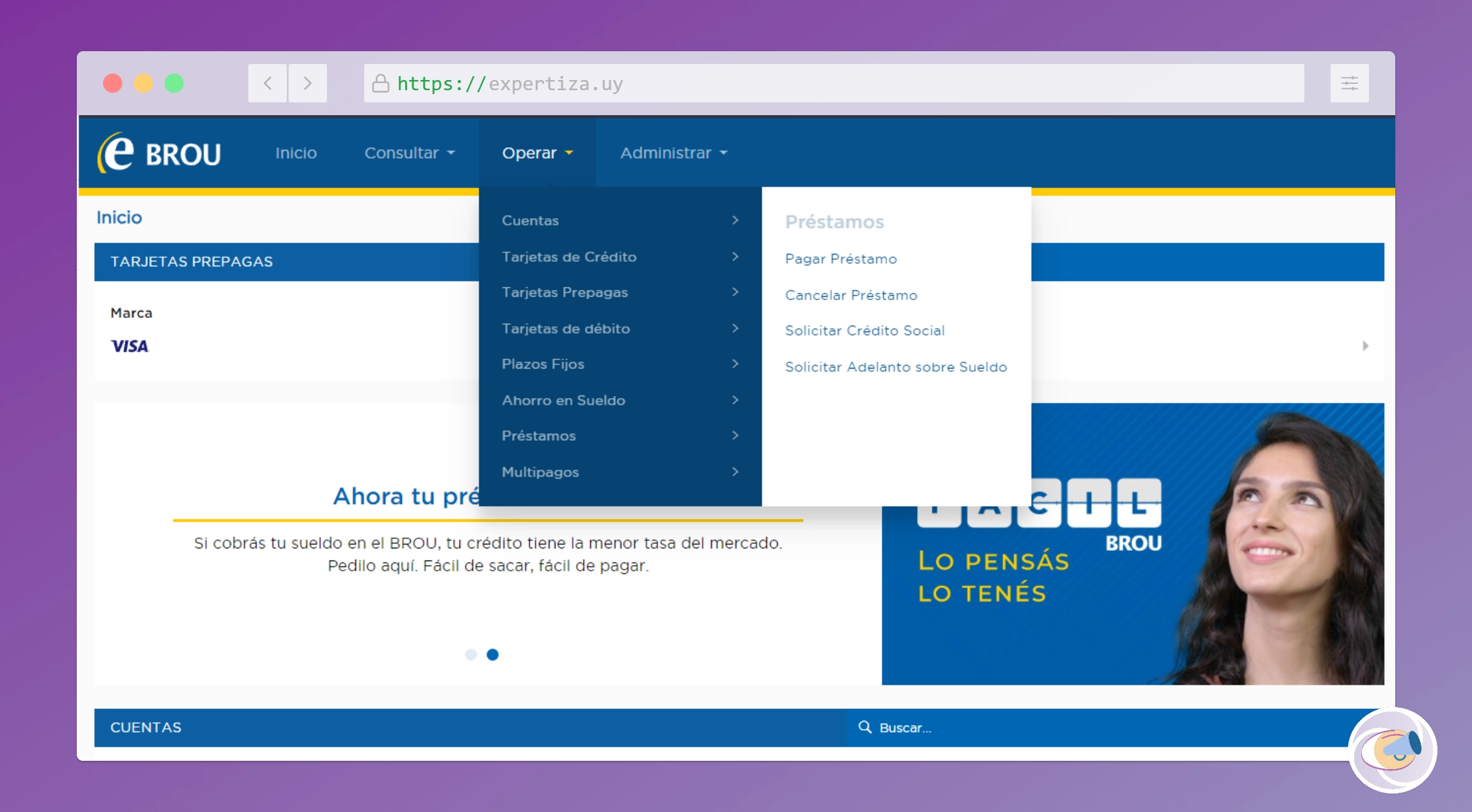

En el sistema de banca online del BROU, conocido como eBROU, es posible acceder a la sección de Adelanto sobre sueldo a través del menú superior Operar - Préstamos, como se aprecia en la siguiente imagen:

Si no estás habilitado para poder solicitar el préstamo, vas a ver un mensaje como el siguiente:

"No se encontraron adelantos de sueldo disponibles para esta consulta"

¿Cuándo te acreditan el dinero a la cuenta?

El dinero solicitado estará disponible 24 horas hábiles luego de realizada la solicitud.

Se podrá retirar a través de los cajeros de RedBROU y del sistema de banca online eBROU.

Información financiera del préstamo

¿Quién puede acceder?

Todas las personas que cobren la pasividad o sueldo a través de una caja de ahorro.

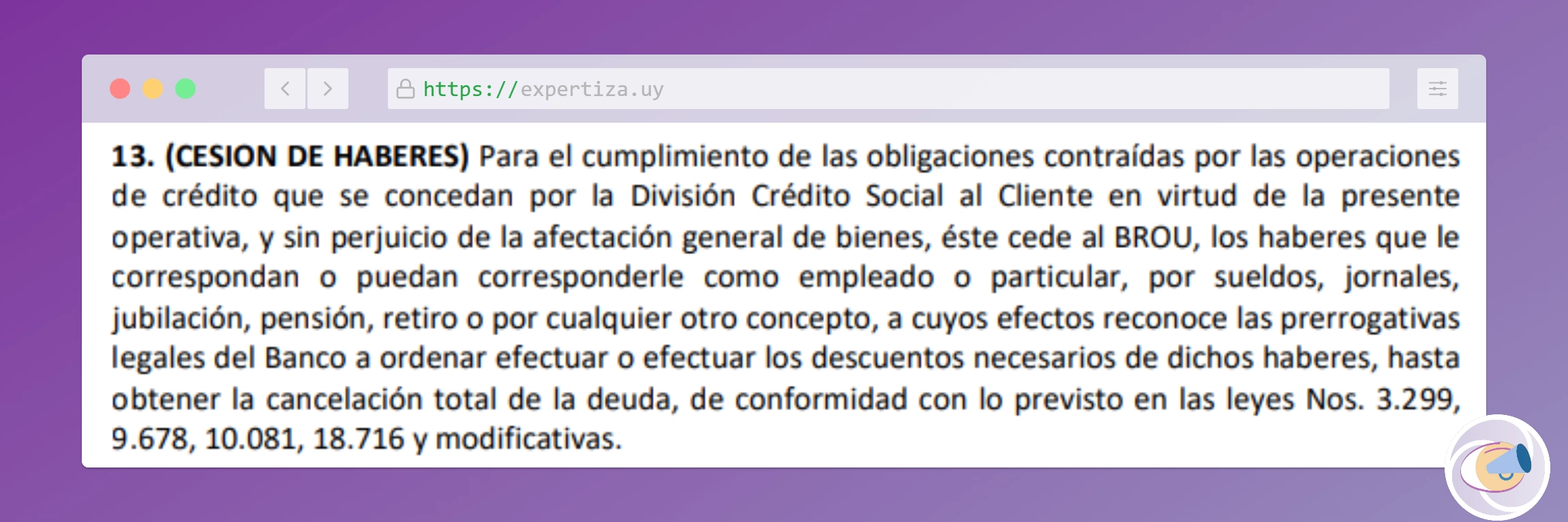

En el punto 13 del contrato del adelanto de sueldo del BROU, se encuentra la referencia a la cesión de haberes que hace el prestatario (quien solicita el crédito), al momento de firmar el contrato.

En ella se menciona que el solicitante del préstamo:

"...cede al BROU, los haberes que le correspondan o puedan corresponderle como empleado o particular, por sueldos, jornales, jubilación, pensión, retiro o por cualquier otro concepto, a cuyos efectos reconoce las prerrogativas legales del Banco a ordenar efectuar o efectuar los descuentos necesarios de dichos haberes, hasta obtener la cancelación total de la deuda, de conformidad con lo previsto en las leyes Nos. 3.299,9.678, 10.081, 18.716 y modificativas."

Lo anterior implica que estás aceptando que el BROU efectué los descuentos necesarios de tu caja de ahorro hasta cancelar la deuda, es decir: terminar de pagar el préstamo.

El Banco Santander en Uruguay también ofrece un producto financiero que funciona de forma similar al adelanto de sueldo del BROU.

Este es un préstamo de libre disponibilidad, que se encuentra destinado a las Personas Físicas que ya sean clientes del Banco y que a su vez dispongan de una cuenta sueldo.

✋ ¿Conoces los préstamos con prenda del BROU? Te contamos al respecto en el siguiente artículo: Los préstamos pignoraticios.

¿Cuánto dinero te prestan?

A diferencia del Banco República, el Santander ofrece un monto que vas hasta el 50% del ingreso que perciba el solicitante.

🤚 El documento cartilla del producto figura con vigencia hasta marzo del año 2019. No pudimos encontrar una referencia más reciente. Te conviene acudir al Banco para solicitar las condiciones actualizadas.

Información financiera del préstamo Santander

¿Quién puede acceder?

Todas las personas que cobren el sueldo en el Banco y cumplan con los requerimientos establecidos.

¿En qué se puede utilizar el dinero prestado?

Para lo que quieras.

Moneda del préstamo

Pesos Uruguayos.

Monto máximo prestado

$U 90.000 Pesos Uruguayos.

A modo de conclusión: ¿Conviene acceder a este tipo de préstamos?

Por el motivo anterior, quizás puede ser de utilidad contar con un préstamo cuyo procedimiento de solicitud no tenga tanta "fricción", siendo relativamente fácil de solicitar y este asociado al salario con montos máximos topeados.

Esa diferencia entre las tasas que aplican en este tipo de préstamos y los créditos al consumo convencionales, responden a que los prestamistas asumen un menor riesgo al poder descontar las cuotas del préstamo directamente del sueldo del prestatario.

Uno de los requerimientos excluyentes para acceder a este tipo de préstamo, es la necesidad de contar con una cuenta bancaria a través de la cual se cobre el sueldo.

Es importante destacar que existen reglas por las cuales se rigen los ordenantes de retención del salario, como lo explica el Doctor en Derecho y Ciencias Sociales, Nelson Larrañaga, en la 3 entrega de su artículo sobre cómo se protege el salario en Uruguay, en donde dice que las retenciones siempre se tienen que hacer con el consentimiento del trabajador y respetando los «... límites de retención sobre el salario que les habilita la ley específica».

Comentarios